�W�v| �߿� ���� �Կ� �ɿ������Z| ������ �̄�Ӣ�Z ����Ӣ�Z �QӢ�Z���Y��| ���ՆT ���P�T �y�ЏĘI �Cȯ�ĘI ��z�T��Ӌ��C| �ȿ� ܛ��

����| ���쎟 ��r�� �O�펟 ��ȫ�� ��ԃ�� �Y���� ���r������Ӌ| ��Ӌ�Q ע��CPA ������ ���Վ� �u�������t�W| �l���Y�� �t�� ˎ�� [����]

| �������ԇ��Փ����Exam8ҕ������ԇ�̳����W�j�n���������n����ģ�M��ԇ�������ęn���_��У�@��Ӣ�Z�W�� | ||

| 2010���� | �ԌW��ԇ | ���˸߿� | �� �� �� | ���ɴTʿ | MBA/MPA | �� �� Ժ | ||

| ������ | �̄�Ӣ�Z | ����Ӣ�Z | �Q���Z | �QӢ�Z | ��˼ | ���g�P�g | GRE GMAT | ���Z | �и� | ||

| ��˼ | ���Č��� | �¸��� | �Կ�Ӣ�Z | �����cӢ���������������n�Z | ����TӢ�Z | ||

| �����TӢ�Z | ����Ӣ�Z���� | ||

| �ȼ���ԇ | ˮƽ��ԇ | ܛ�J�C | ˼���J�C | Oracle�J�C | Linux�J�C | ||

| ���ՆT | ���P�T | ��z�T | ���N�T | ˾����ԇ | ���ο�ԇ | �̎��Y�� | ���H�̄Վ� | ���ΆT | ||

| ���C�T | ������ | �r���b�C�� | �y�ЏĘI�Y�� | �Cȯ�ĘI�Y�� | �����YԴ���펟 | ������ԃ�� | ||

| ��؛�ĘI�Y�� | ��������� | ||

| ��Ӌ�Q | ע��CPA | ������ | �yӋ�� | ע�Զ��Վ� | �u���� | ���㎟ | �ߕ� | ACCA | ��Ӌ�� | ||

| ����� | ��Ӌ�C | ||

| ���쎟��һ���������� | ��r�� | �O�펟 | ��ȫ�� | ��ԃ�� | �Y���� | ������ | ��ȫ�u�r�� | ||

| ���r�������خa���r�����ع��r�� | �O��O�펟 | �r�����̎� | �|���Y�� | ���خa���o�� | ��r�T | ||

| Ͷ�Y�Ŀ���� | ���ش����� | �h���� | �h��Ӱ��u�r | ��I���펟 | ����Ҏ���� | ��·�O�펟 | ||

| ��·��r���̎� | �Иˎ� | ||

| �̘I�oʿ | �̘I�t�� | �̘Iˎ�� | �l���Y�� | ||

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(8)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(7)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(6)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(5)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(4)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(3)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(2)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(1)

2009���Ӌ�Q���������A����ԇ�}(3)

2009���Ӌ�Q���������A����ԇ�}(2)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(7)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(6)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(5)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(4)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(3)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(2)

2009���Ӌ����ԇؔ�չ���ȫ��ԇ�}(1)

2009���Ӌ�Q���������A����ԇ�}(3)

2009���Ӌ�Q���������A����ԇ�}(2)

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q���������A�A�yԇ�}��Ԕ�⡭

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���Ӌ�Q������Ӌ�����A�yԇ�}��Ԕ��

2009���м���Ӌ�Q��ؔ�չ�����ԇ�}����

2009�������Ӌ�Q�����������A��ԇ�}����

2009�������Ӌ�Q��������Ӌ���ա�ԇ�}��

2008���м���Ӌ�Q��ԇ����Ӌ���ա����}

2008���м���Ӌ�Q��ԇ��ؔ�չ��������}

2007���м���Ӌ�Q��ԇ����Ӌ���ա����}

2007���м���Ӌ�Q��ԇ��ؔ�չ��������}

2006���м���Ӌ�Q��ԇ��ؔ�չ��������}

2006���м���Ӌ�Q��ԇ����Ӌ���ա����}

2005���м���Ӌ�Q��ԇ��ؔ�չ��������}

2009�������Ӌ�Q�����������A��ԇ�}����

2009�������Ӌ�Q��������Ӌ���ա�ԇ�}��

2008���м���Ӌ�Q��ԇ����Ӌ���ա����}

2008���м���Ӌ�Q��ԇ��ؔ�չ��������}

2007���м���Ӌ�Q��ԇ����Ӌ���ա����}

2007���м���Ӌ�Q��ԇ��ؔ�չ��������}

2006���м���Ӌ�Q��ԇ��ؔ�չ��������}

2006���м���Ӌ�Q��ԇ����Ӌ���ա����}

2005���м���Ӌ�Q��ԇ��ؔ�չ��������}

2010��Ӌ�Q��ԇ��������Ӌ���ա��¹�����(2

2010��Ӌ�Q��ԇ��������Ӌ���ա��¹�����(1

2010���Ӌ�Q��ԇ���������������¹�����(2

2010���Ӌ�Q���м���Ӌ���ա��A�������}�R

2010��Ӌ�Q��ԇ��������Ӌ���ա��¹�����(3

2010���Ӌ�Q���м���Ӌ���ա��A�������}(6

2010��Ӌ�Q��ԇ��������Ӌ���ա��¹������R

2010���Ӌ�Q��ԇ���������������¹�����(4

2010���Ӌ�Q��ԇ���������������¹������R

2010���Ӌ�Q���м���Ӌ���ա��A�������}(8

2010��Ӌ�Q��ԇ��������Ӌ���ա��¹�����(1

2010���Ӌ�Q��ԇ���������������¹�����(2

2010���Ӌ�Q���м���Ӌ���ա��A�������}�R

2010��Ӌ�Q��ԇ��������Ӌ���ա��¹�����(3

2010���Ӌ�Q���м���Ӌ���ա��A�������}(6

2010��Ӌ�Q��ԇ��������Ӌ���ա��¹������R

2010���Ӌ�Q��ԇ���������������¹�����(4

2010���Ӌ�Q��ԇ���������������¹������R

2010���Ӌ�Q���м���Ӌ���ա��A�������}(8

2010���м���Ӌ�Q��ԇ�a������Ϣ�R��(11.15

2009���Ӌ�Q��ԇ����Ŀ��ԇ�漰���c�R��

2010��Ӌ�Q��ԇ�W�����������ɻ�ȱ��17�cָ

2010���Ӌ�Q��ԇ���м������������A�v�x�R

2010���Ӌ�Q��ԇ���������������o���v�x�R

2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

2010���Ӌ�Q���м���Ӌ���ա����A�v�x(4)

2010���Ӌ�Q��ԇ���м������������A�v�x(6

2010���Ӌ�Q��������Ӌ���ա����A�v�x�R��

2010���Ӌ�Q���м���Ӌ���ա����A�v�x�R��

2009���Ӌ�Q��ԇ����Ŀ��ԇ�漰���c�R��

2010��Ӌ�Q��ԇ�W�����������ɻ�ȱ��17�cָ

2010���Ӌ�Q��ԇ���м������������A�v�x�R

2010���Ӌ�Q��ԇ���������������o���v�x�R

2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

2010���Ӌ�Q���м���Ӌ���ա����A�v�x(4)

2010���Ӌ�Q��ԇ���м������������A�v�x(6

2010���Ӌ�Q��������Ӌ���ա����A�v�x�R��

2010���Ӌ�Q���м���Ӌ���ա����A�v�x�R��

�ҵ��м���Ӌ�Q��ԇ���ԣ����^�м���ע��

2010���Ӌ�Q���м���Ӌ���ա��A�������}�R

2010���м���Ӌ�Q��ԇ�a������Ϣ�R��(11.15

2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

2010��Ӌ�Q���м�ؔ�չ������n�����}�R��

2010��Ӌ�Q��ԇ���м������������������c��

2010���Ӌ�Q���м�ؔ�չ������W��Ӌ���c��

2010���Ӌ�Q��ԇ�����W��Ӌ���y�I����

2010���м���Ӌ�Q(���I���g�Y��)��ԇ���հ�

2010���м���Ӌ�Q��ԇ�俼�����俼�Y�υR

2010���Ӌ�Q���м���Ӌ���ա��A�������}�R

2010���м���Ӌ�Q��ԇ�a������Ϣ�R��(11.15

2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

2010��Ӌ�Q���м�ؔ�չ������n�����}�R��

2010��Ӌ�Q��ԇ���м������������������c��

2010���Ӌ�Q���м�ؔ�չ������W��Ӌ���c��

2010���Ӌ�Q��ԇ�����W��Ӌ���y�I����

2010���м���Ӌ�Q(���I���g�Y��)��ԇ���հ�

2010���м���Ӌ�Q��ԇ�俼�����俼�Y�υR

�������S�L��

2010���Ӌ�Q���м���Ӌ���ա��A�������}(9)

��ԇ���Ѽ������ˡ��м���Ӌ���ա����µ��A�������}��ϣ���܉�������呟����}˼·����©�aȱ��얹����W֪�R��

�����塢�C���}

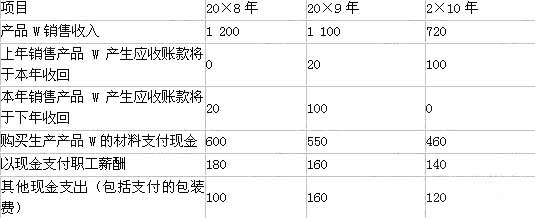

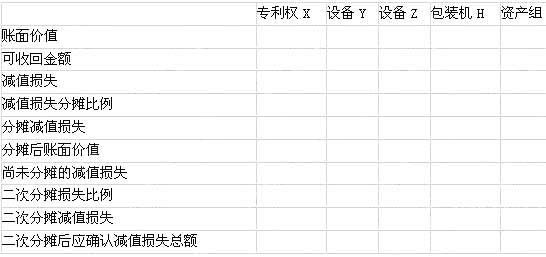

����1�������й�˾�Ɍ�����X���O��Y�Լ��O��Z�M�ɵ����a�������T�������a�aƷW��ԓ���a����20?��12��Ͷ�a����20?��12��31�����B�m���a7�ꡣ��˾���ղ�ͬ�����a���M�й������aƷW���ڻ��S�Ј������a�����a�ĮaƷW�������b�CH�M������b������ۡ�(1)�aƷW���a�������b�CH�����P�Y�����£� �ټ����й�˾��20?��8�������аlһ헌�����X���о��A��֧��600�fԪ���_�l�A�ΝM���Y����֧��400�fԪ����20?��1���_���A����ʹ�à�B���_ʼ���T�������a�aƷW����˾�AӋԓ�������ʹ�����ޞ�10�꣬����ֱ�������N���AӋ����ֵ��0��ԓ��������������a�aƷW�⣬�o������;�� ��20?��12�¼����й�˾����Ͷ�Y���ҹ�˾Ͷ��Č����O��Y��Z���O��Y��Z�nj��T�����aW�aƷ�ģ������a�aƷW�⣬�o������;�����ҹ�˾�����O��Yԭ�r1 800�fԪ����Ӌ�����f300�fԪ��ԓ�O��Ĺ��ʃrֵ��1 400�fԪ���p���f�h�rֵ��1 400�fԪ��ȡ�ú��_���A����ʹ�à�B���O��Y���AӋ�п�ʹ�����ޞ�10�꣬�AӋ����ֵ��0����������ƽ����Ӌ�����f�����ҹ�˾�����O��Zԭ�r 800�fԪ����Ӌ�����f500�fԪ��ԓ�O��Ĺ��ʃrֵ��200�fԪ���p���f�h�rֵ��210�fԪ��ȡ�ú��_���A����ʹ�à�B���O��Z���AӋ�п�ʹ�����ޞ�10�꣬�AӋ����ֵ��0����������ƽ����Ӌ�����f�� �۰��b�CHϵ��˾��20?��12��18��ُ�룬ԭ�r180�fԪ�����ڌ���˾���a�IJ��֮aƷ(�����aƷW)�M������b��ԓ���b�C�ɪ�������İ��b܇�gʹ�á���˾���a�ĮaƷ�M�а��b�r�谴�Ј��r������b܇�g�Ȳ��Y����b�M�������ڱ���˾�aƷ�İ��b�⣬��˾߀��ԓ�C���н�������I�aƷ���b����ȡ���b�M��ԓ�C�����AӋʹ�����ޞ�10�꣬�AӋ����ֵ��0����������ƽ����Ӌ�����f��(2)20?�꣬�Ј��ϳ��F�ˮaƷW������aƷ���aƷW�Ѓr�µ����N���½������F�pֵ�E��20?��12��31�գ���˾�����P�Y�a�M�Мpֵ�yԇ�� ��20?��12��31��������X�Ĺ��ʃrֵ��118�fԪ���猢��̎�ã��AӋ���l�����P�M��8�fԪ���o�������_����δ���F�������Fֵ;�O��Y���O��Z�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�Լ��AӋδ���F�������ĬFֵ���o���_��;���b�CH�Ĺ��ʃrֵ��62�fԪ����̎���AӋ���l�����M�Þ�2�fԪ���������AӋ�ṩ���b���յ����M��r��Ӌ�㣬��δ���F�������Fֵ��63�fԪ�� �ڼ�˾�����20?����ĩ���ʵ�ؔ���A�����c�aƷW���a���AӋδ���F���������P���Y�����±���ʾ(���P�F���������l������ĩ������ĩ�������c�aƷW���P�Ĵ�؛�����롢֧����������ֵ��)

�����ۼ�˾��������������ʞ�5%(��ǰ)����˾�J��5%�ǮaƷW���a������ͱ�Ҫ����ʡ������Fֵϵ�����£�

����(3)�������P�Y�ϣ� �ټ�˾�c���a�aƷW���P���Y�a��20?����ǰδ�l���pֵ�� �ڼ�˾�����ڿɷ֔����aƷW���a���Ŀ����Y�a�����u�rֵ�� �۱��}�����P��헾�������Ҫ�ԡ� �ܱ��}�в����]���ڈ�漰���ö�Ӱ푡�Ҫ��(1)�Д��˾�c���a�aƷW���P�ĸ���Y�a�У���Щ�Y�a�����Y�a�M�����f�����ɡ�(2)Ӌ��_����˾�c���a�aƷW���P���Y�a�Mδ��ÿһ���g�ĬF����������20?��12��31���AӋδ���F�������ĬFֵ��(3)Ӌ����b�CH��20?��12��31�յĿ��ջؽ��~��(4)���м�˾20?��12��31���c���a�aƷW���P���Y�a�M�pֵ�yԇ��(�����г�Ӌ���^��)�����������Y�a�������Y�a�M�ģ��������С�

����(5)���Ƽ�˾20?��12��31��Ӌ���Y�a�pֵ�ʂ�ĕ�Ӌ��䛡�(���еĽ��~��λ���fԪ��ʾ)

�������P���]��2010���Ӌ�Q���м���Ӌ���ա������������h��������������2010���Ӌ�Q���м���Ӌ���ա����A�v�x�R��

��������������2010���Ӌ�Q���м���Ӌ���ա��A�������}�R��

���˱��ĵľW��߀���ˣ�

��2010���Ӌ�Q���м���Ӌ���ա��A�������}(7) (2009-11-21 10:46:24)

��2010���Ӌ�Q��ԇ���м����������A�����}�R�� (2009-11-20 10:12:17)

��2010���Ӌ�Q���м����������A�����}���ڶ��� (2009-11-20 10:03:03)

��2010��Ӌ�Q��ԇ��������Ӌ���ա��¹�����(6) (2009-11-20 9:44:27)

��2010���Ӌ�Q��ԇ���������������¹�����(6) (2009-11-18 9:18:40)

��2010���Ӌ�Q���м����������A�����}����һ�� (2009-11-15 16:13:33)

��2010���Ӌ�Q��ԇ���м����������A�����}�R�� (2009-11-20 10:12:17)

��2010���Ӌ�Q���м����������A�����}���ڶ��� (2009-11-20 10:03:03)

��2010��Ӌ�Q��ԇ��������Ӌ���ա��¹�����(6) (2009-11-20 9:44:27)

��2010���Ӌ�Q��ԇ���������������¹�����(6) (2009-11-18 9:18:40)

��2010���Ӌ�Q���м����������A�����}����һ�� (2009-11-15 16:13:33)

��Ӌ�Q��ԇ�����o���̲ģ���ӆ���Ԓ��010-62168566��������>>>

����� --------------------------------------------------------------------------------------

�����Ӌ�Q��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ ���҂��������r̎�������D�d����Ӌ�Q��ԇ�W���ݣ�Ոע����̎��

���҂��������r̎�������D�d����Ӌ�Q��ԇ�W���ݣ�Ոע����̎��

�����Ӌ�Q��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ

���҂��������r̎�������D�d����Ӌ�Q��ԇ�W���ݣ�Ոע����̎��