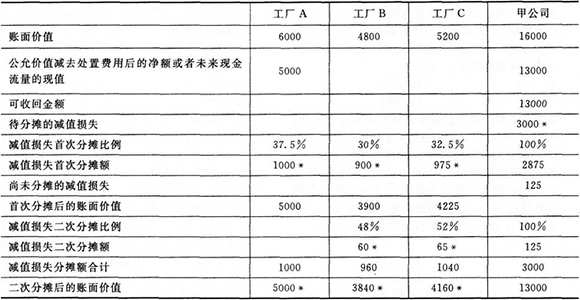

����37��˾����A��B��C���ҹ��S���քeλ�ڇ��ȡ�������Ӣ�����ٶ������S�����a�O����o�����̶��Y�a��2011���܇����⽛���lչڅ����Ӱ푣���˾�aƷ�N���½�30%�������S�����a�O����ܰl���pֵ��ԓ��˾2011��12��31�Ռ����M�Мpֵ�yԇ�����P�Y�����£�

����(1)A���Sؓ؟�ӹ����Ʒ�������a������100�f�����깤���ՃȲ��D�ƃr��ȫ���l��B��C���S�M�нM�b����B��C���Sÿ��������ֻ�܌����е�60�f�����Ʒ�M�b����K�aƷ��������ؓ؟��M�b�깤�ĮaƷ�ڮ����N�ۡ���˾�����Ј�����ĵ^�ֲ���B��C���S���b����������A���S�İ��Ʒ��B��C���S֮�g�M�з��䡣

����(2)12��31�գ�A��B��C���S���a�O����AӋ�п�ʹ��������8�꣬�~��rֵ�քe�������6000�fԪ��4800�fԪ��5200�fԪ����ǰ��Ⱦ�δӋ��̶��Y�a�pֵ�ʂ䡣

����(3)���ڰ��Ʒ�����ڻ��S�Ј���A���S�����a�O��o���a�������ĬF��������12��31�գ���Ӌԓ���S���a�O��Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�������5000�fԪ��

����(4)12��31�գ���˾�o����ӋB��C���S���a�O��Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�Լ�δ���F�������ĬFֵ��Ҳ�o��������ӋA��B��C���ҹ��S���a�O���ڿ��w�ϵĹ��ʃrֵ�pȥ̎���M�ú�ă��~��������δ��8����K�aƷ(2)���N����ǡ�����۬F�ʵõ����AӋδ���F�������ĬFֵ�������13000�fԪ��

����Ҫ��

����(1)��pֵ�yԇĿ�ģ���˾������δ_�J�Y�a�M?Ո�f�����ɡ�

����(2)����Ӌ���˾2011��12��31�Ռ�A��B��C���ҹ��S���a�O�����Ӌ��Ĝpֵ�ʂ��Լ�Ӌ��pֵ�ʂ����~��rֵ��Ո�����PӋ���^�̵ĽY�������ڴ��}��ָ��λ�õı�����(�����г�Ӌ���^��)��

����(3)���Ƽ�˾2011��12��31�Ռ�A��B��C���ҹ��S���a�O��Ӌ��pֵ�ʂ�ĕ�Ӌ��䛡�

������������:

����(1)��˾�������SABC�J����һ���Y�a�M����鹤�SABC�M��һ�������Įa�N��Ԫ���܉�a�������ĬF�����������SA���a�İ��Ʒȫ���l��BC���S�M�b������ֱ�ӌ�����ۣ�������BC���S֮�g�����Ј�����ĵ^�ֲ���B��C���S���b�������M�з��䡣

������λ���fԪ

����(3)�裺�Y�a�pֵ�pʧ3000

�����J���̶��Y�a�pֵ�ʂ�-A1000

����-B960

����-Cl040

�������P���]��

����2014���Ӌ�Q���м���Ӌ���ա����c��־�R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}