����37(2013��)��˾2012��Ȍ��F�������~10000�fԪ���m�õ����ö����ʞ�25%;�AӋδ�����g�m�õ����ö����ʲ����l��׃�����ٶ�δ�����g�܉�a�����đ��{�������~���Եֿە��r�Բ����˾2012��Ȱl�������P��������У���Ӌ̎���c����Ҏ�����ڲ���У�

����(1)ij����ُ��؛�������ĩ�跽���~�քe��9900�fԪ��9000�fԪ�����P�f�����ö��Y�a������~��235�fԪ��ԓ����؛���r�ʂ��������ĩ�J�����~�քe��940�fԪ��880�fԪ�������D�ش�؛���r�ʂ�60�fԪ������Ҏ����ԓ�P�ʂ����Ӌ�㑪�{�������~�r�������ڃȡ�

����(2)ij���ُ�̶��Y�a����Ӌ������f��l200�fԪ��δӋ��̶��Y�a�pֵ�ʂ䡣ԓ헹̶��Y�aϵ2011��12��18�հ��b�{ԇ�ꮅ��Ͷ��ʹ�ã�ԭ�r��6000�fԪ���AӋʹ�����ޞ�5�꣬�AӋ����ֵ���㡣��������ƽ����Ӌ�����f������Ҏ������ƹ̶��Y�a�����ꔵ���ͷ�Ӌ������f������Ӌ�㑪�{�������~�r�۳�����I�ڼ{�����r�����ꔵ���ͷ���ԓ���f�{����2000�fԪ��

����(3)12��31�գ���˾�����յ��Ķ��ղ��T�P��֪ͨ�������U�P��300�fԪ�_�J��I�I��֧���������δ֧��������Ҏ������Iԓ��P����S��Ӌ�㑪�{�������~�r�۳���

����(4)���ꌍ�H�l���ďV���M�Þ�25740�fԪ�������δ֧��������Ҏ������I�l���ďV���M���I�������M�����^�����N������15%�IJ������S��ǰ�۳������^�������S�Y�D�Ժ���ȶ�ǰ�۳�����˾�����N�������170000�fԪ��

����(5)ͨ�^�tʮ�֕������ą^��ٛ�F��500�fԪ����Ӌ��I�I��֧��������Ҏ������I�l���Ĺ����Ծ�֧ٛ����������������~12%�ԃȵIJ��֣�������Ӌ�㑪�{�������~�r�۳���

����Ҫ��

����(1)�քeӋ���˾���P�Y�a��ؓ����2012����ĩ���~��rֵ��Ӌ�����A���������P�ĕ��r�Բ���f�����ö��Y�a���f�����ö�ؓ�������~��Ӌ��Y�������ڴ��}��ָ��λ�õı�����(������ʾӋ���^��)��

����(2)���Ӌ���˾2012����ĩ���_�J���D�N�f�����ö��Y�a���f�����ö�ؓ���Ľ��~��

����(3)�քeӋ���˾2012��ȑ��{�������~���������ö��Լ����ö��M��(������)�Ľ��~��

����(4)���Ƽ�˾2012����c�_�J���ö��M��(������)���P�ĕ�Ӌ��䛡�

������������:

����(1)��λ���fԪ

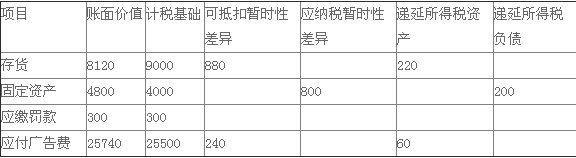

������˼·�c�ܡ����һ��2012����ĩ��؛���~��rֵ=9000-880=8120(�fԪ)��Ӌ�����A=9000

����(�fԪ)���ɵֿە��r�Բ���~=9000-8120=880(�fԪ)���f�����ö��Y�a�����~=880��25%=220(�fԪ)��

������헶���2012����ĩ�̶��Y�a���~��rֵ=6000-1200=4800(�fԪ)��Ӌ�����A=6000-2000=

����4000(�fԪ)�����{�����r�Բ���~=4800-4000=800(�fԪ)���f�����ö�ؓ�������~=800��25%=200(�fԪ)��

�����������2012����ĩ����������(�P��)���~��rֵ=300�fԪ��Ӌ�����A=300�fԪ�����a�����r�Բ���a�������Բ300�fԪ��

��������ģ�2012����ĩ����������(��δ֧���V���M)���~��rֵ=25740�fԪ��Ӌ�����A=

����170000��15%=25500(�fԪ)���ɵֿە��r�Բ���~=25740-25500=240(�fԪ)���f��

�������ö��Y�a���~=240��25%=60(�fԪ)��

����(2)���һ���f�����ö��Y�a����ĩ���~220�fԪ���ڳ����~235�fԪ�����ڑ��D���f�����ö��Y�a=235-220=15(�fԪ);

������헶����f�����ö�ؓ������ĩ���~��200�fԪ���ڳ����~��0�����Ա��ڑ��_�J�f�����ö�ؓ��200�fԪ;

��������ģ��f�����ö��Y�a��ĩ���~��60�fԪ���ڳ����~��0�fԪ�����Ա��ڑ��_�J�f�����ö��Y�a60�fԪ��

����(3)2012��ȑ��{�������~=10000-60-800+300+240=9680(�fԪ)���������ö�=9680��25%=2420(�fԪ)�����ö��M��=2420+15+200-60=2575(�fԪ)��

����(4)��Ӌ��䛞飺

�����裺���ö��M��2575

�����f�����ö��Y�a45

�����J���������Mһ�������ö�2420

�����f�����ö�ؓ��200

�������P���]��

����2014���Ӌ�Q���м���Ӌ���ա����c��־�R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}