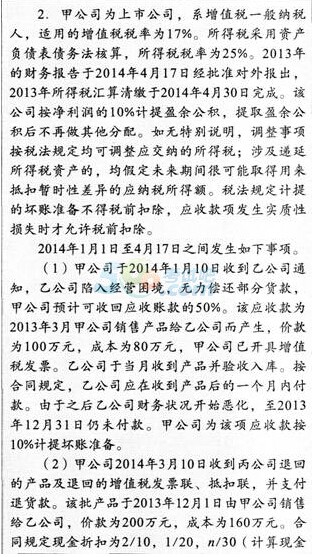

����39

����Ҫ��(1)�����Y��(1)��(3)���Д������I�Ռ����{�����߀�Ƿ��{����헣����f������;�����{����헾��ƕ�Ӌ��䛡�

����(2)�����Y��(4)�Д࿂��Ӌ��ָ��������Ƿ����_���粻���_������Ӌ���e�M�и�����(����Ҫ������ǰ��ȓp���{���D����������ķ�䛡�)

��������������

�������}�����Y�aؓ�����պ��{����헡����{����헵��Д�����P�ĕ�Ӌ̎����

����(1)�����Y��(1)��ԓ��헌����{����헡�

�������aӋ����~�ʂ�=100��(1+17%)��(50%-10%)=46.8(�fԪ)��

�����裺��ǰ��ȓp���{�������Y�a�pֵ�pʧ 468 000

�����J�����~�ʂ� 468 000

�������{���f�����ö��Y�a=46.8��25%=11.7(�fԪ)��

�����裺�f�����ö��Y�a 117 000

�����J����ǰ��ȓp���{���������ö��M�� 117 000

���������Y��(2)��ԓ��헌����{����헡�

�������{���N�����롣

�����裺��ǰ��ȓp���{���������I�I������ 2 000 000

�����������M����������ֵ��(�M헶��~) 340 000

�����J���y�� 2 320 000

������ǰ��ȓp���{������ؔ���M�� 20 000

�������{���N�۳ɱ���

�����裺�����Ʒ 1 600 000

�����J����ǰ��ȓp���{���������I�I�ճɱ� 1 600 000

�������{�����U�{�����ö�=(200-160-2)��25%=9.5(�fԪ)��

�����裺�������M�����������ö� 95 000

�����J����ǰ��ȓp���{���������ö��M�� 95 000

���������Y��(3)��ԓ��헌��ڷ��{����헡�

������˾��ӆ�������䷽������������О飬������ʹ��˾���Y�aؓ�������γɬF�r�x�գ�����mȻԓ��헿Ɍ��¹�˾ؓ��֧���������������x�գ���֧���x�����Y�aؓ����Ŀ�в����ڣ�����ԓ�{���Y�aؓ�����յ�ؔ�Ո�棬��ˣ�ԓ��헞���{����헡�������ԓ��헌���˾�Y�aؓ�����պ��ؔ�ՠ�r���^��Ӱ푣����܌��¬F���^��Ҏģ�����Լ���˾�ə�Y��׃�ӵȣ������ؔ�Ո��ʹ���߸�����˽����P��Ϣ����˾��Ҫ��2013���ؔ�Ո����ע�ІΪ���¶ԓ��Ϣ��

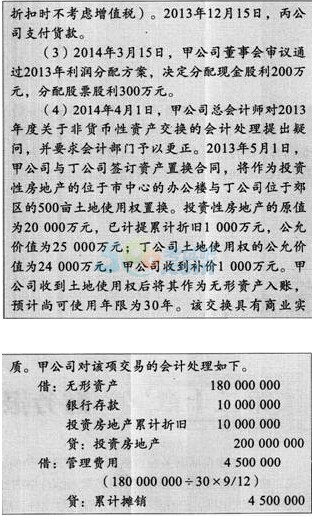

����(2)�����Y��(4)��ԓ��Ӌ̎�������_����ԓ���Q���Y�a�Ĺ��ʃrֵ����o���Y�a�����~�rֵ�Ļ��A�����~�rֵ=25000-1000=24000(�fԪ)������������¡�

�������aӋ�o���Y�a���~�rֵ=24000-18000=6000(�fԪ)��

�����裺�o���Y�a 60 000 000

�����J����ǰ��ȓp���{�� 60 000 000

����ע��ԭ��؛�����Y�a���Q�ɷֽ�����ɹP��䛡�

�����Q�ɷֽ�����ɹP��䛡�

�����裺�o���Y�a 240 000 000

�����y�� 10 000 000

�����J�������I������ 250 000 000

�����裺�����I�ճɱ� 190 000 000

����Ͷ�Y���خa��Ӌ���f 10 000 000

�����J��Ͷ�Y���خa 200 000 000

�������aӋ���N=6000��30��9/12=150(�fԪ)��

�����裺��ǰ��ȓp���{�����������M�� 1 500 000

�����J����Ӌ���N 1 500 000

�������{�����U�{�����ö�=(6000-150)��25%=1462.5(�fԪ)

�����裺��ǰ��ȓp���{�� 14 625 000

�����J����ǰ��ȓp���{���������ö��M�� 14 625 000

�����M�� 14 625 000

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015��Ӌ�Q���м���Ӌ���ա����c֪�R�c�R��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�}�R��