���������Y�a�AӋδ���F�������Fֵ�Ĵ_�������P֪�R�c��

����1.�Y�aδ���F���������AӋ

����2.�۬F�ʵ��AӋ

����3.�Y�aδ���F�������Fֵ�Ĵ_��

����4.���δ���F����������Fֵ�Ĵ_��

���������c���v�����Y�a�AӋδ���F�������Fֵ�Ĵ_��

�����Y�a�AӋδ���F�������ĬFֵ�����������Y�a�ڳ��mʹ���^���к���K̎�Õr���a�����AӋδ���F���������x��ǡ�����۬F�ʌ����M���۬F��Ľ��~���Դ_��������AӋ�Y�aδ���F�������ĬFֵ����Ҫ�����C�Ͽ��]�������أ�(1)�Y�a���AӋδ���F������;(2)�Y�a��ʹ�É���;(3)�۬F�ʡ�

����(һ)�Y�aδ���F���������AӋ

����1.�AӋ�Y�aδ���F�������Ļ��A

���������ڽ���I��������ʵ����ؔ���A������A�y����֮�ϡ�

����2.�AӋ�Y�aδ���F���������������ă���

����(1)�Y�a���mʹ���^�����AӋ�a���ĬF������;

����(2)�錍�F�Y�a���mʹ���^���Юa���ĬF��������������AӋ�F������(������ʹ�Y�a�_���A����ʹ�à�B���l���ĬF������);

��������ʾ�������ڽ����̡��_�l�^���еğo���Y�a�ȣ���I���AӋ��δ���F�������r�����������A�ڞ�ʹԓ��Y�a�_���A����ʹ��(���߿��N��)��B���l����ȫ���F����������

����3.�AӋ�Y�aδ���F�������������]������

����(1)���Y�a�Į�ǰ��r����A�AӋ�Y�aδ���F������

������I�������Y�a�Į�ǰ��r����A�������������c�������ܕ��l���ġ���δ�������Z���ؽM��헻����c�Y�a�������P���AӋδ���F��������

����4.�AӋ�Y�aδ���F�������ķ���

����(1)��һ��δ��ÿ���AӋ�F������

����(2)�����F���������AӋ�Y�aδ���F������

����(��)�۬F�ʵ��AӋ

���������Y�a�pֵ�yԇ��Ŀ�ģ�Ӌ���Y�aδ���F�������Fֵ�r��ʹ�õ��۬F�ʑ����Ƿ�ӳ��ǰ�Ј�؛�ŕr�g�rֵ���Y�a�ض��L�U�Ķ�ǰ���ʡ��|�W�м��Q�l��С�����Ȍ����A�������l����ԓ�۬F������I��ُ�û���Ͷ�Y�Y�a�r��Ҫ��ı�Ҫ����ʡ�

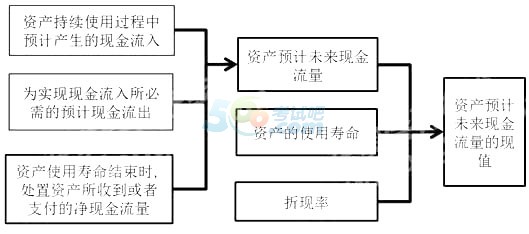

����(��)�Y�aδ���F�������Fֵ�Ĵ_��

�����Y�a�AӋδ���F�������ĬFֵ�Ĺ�Ӌ���D��ʾ��

����

���������Y�a�pֵ�pʧ�Ĵ_�������~��̎�������P֪�R�c��

����1.�Y�a�pֵ�pʧ�Ĵ_��

����2.�Y�a�pֵ�pʧ���~��̎��

���������c���v�����Y�a�pֵ�pʧ�Ĵ_�������~��̎��

����(һ)�Y�a�pֵ�pʧ�Ĵ_��

�����Y�a���ջؽ��~�_����������ջؽ��~�������~��rֵ����I�������Y�a���~��rֵ�pӛ�����ջؽ��~���pӛ�Ľ��~�_�J���Y�a�pֵ�pʧ��Ӌ�뮔�ړp�棬ͬ�rӋ���������Y�a�pֵ�ʂ䡣�Y�a���~��rֵ��ָ�Y�a�ɱ��ۜp��Ӌ���f(����Ӌ���N)����Ӌ�pֵ�ʂ��Ľ��~���Y�a�pֵ�pʧ�_�J�pֵ�Y�a�����f���ߔ��N�M�Ñ�����δ�����g�������{������ʹԓ�Y�a��ʣ��ʹ�É����ȣ�ϵ�y�ط֔��{������Y�a�~��rֵ(�۳��AӋ����ֵ)��

�����Y�a�pֵ�ʄt��Ҏ�����Y�a���Y�a�pֵ�pʧһ���_�J�����Ժ��Ӌ���g�����D�ء��|�W�м��Q�l��С�����Ȍ����A�������l�������ǣ������Y�a̎�á����ۡ�����Ͷ�Y���Է�؛�����Y�a���Q��ʽ�Q�����ڂ����ؽM�еփ����յ���r��ͬ�r�����Y�a�Kֹ�_�J�l���ģ���I���������P�Y�a�pֵ�ʂ������D�N��

����(��)�Y�a�pֵ�pʧ���~��̎��

�����裺�Y�a�pֵ�pʧ

�����J���̶��Y�a�pֵ�ʂ�

�����o���Y�a�pֵ�ʂ�

�����L�ڹə�Ͷ�Y�pֵ�ʂ�

����Ͷ�Y�Է��خa�pֵ�ʂ�

�������u�pֵ�ʂ��

����(��)���δ���F����������Fֵ�Ĵ_��

�������ȣ�������ԓ�Y�a���a����δ���F�������ĽY��؛�Ş���A�AӋ��δ���F��������������ԓ؛���m�õ��۬F��Ӌ���Y�a�ĬFֵ��

������Σ���ԓ��ŬFֵ����Ӌ���Y�aδ���F�������Fֵ���յļ��څR���M�����㣬�Ķ�����ɰ���ӛ�~��λ�ű�ʾ���Y�aδ���F�������ĬFֵ��

���������ԓ�Fֵ���A�ϣ������c�Y�a���ʃrֵ�pȥ̎���M�ú�ă��~����^���_������ջؽ��~���ٸ������ջؽ��~�c�Y�a�~��rֵ����^���_���Ƿ���Ҫ�_�J�pֵ�pʧ�Լ��_�J���ٜpֵ�pʧ��

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2016�м���Ӌ�Q��ؔ�չ������¹�֪�R�c�R��

����2016���м���Ӌ�Q����Ӌ���ա�֪�R�c�Pӛ�R��

����2016���м���Ӌ�Q�����������¹�֪�R�c�R��

����2016���м���Ӌ�Q��ԇһ���^���ƵČW������