���������Y���Y(ji��)��(g��u)��Փ

�����Y���Y(ji��)��(g��u)��ָ��I(y��)���N�Y��Ę�(g��u)�ɼ�������P(gu��n)ϵ��������Ҫ����ؓ(f��)���Y��ı��ʆ�(w��n)�}��

����(һ)�����Y���Y(ji��)��(g��u)��Փ

����1���������^�c(di��n)���ڹ�˾���Y���Y(ji��)��(g��u)�У�����(qu��n)�Y���ı���Խ��˾�ă����������(r��n)��Խ�࣬�Ķ���˾�ăr(ji��)ֵ��Խ�ߡ�(ȱ�c(di��n)��������ؔ(c��i)��(w��)�L(f��ng)�U(xi��n))

����2�����I(y��ng)�I(y��)�����^�c(di��n)���ڹ�˾���Y���Y(ji��)��(g��u)�У�����(qu��n)�Y���Ķ��١������ĸߵͣ��c��˾�ăr(ji��)ֵ�](m��i)���P(gu��n)ϵ���Q����˾�������r(ji��)ֵ�������ǹ�˾�ă��I(y��ng)�I(y��)����

����(ȱ�c(di��n)����˾�ăr(ji��)ֵ���H�Hȡ�Q�ڽ�(j��ng)�I(y��ng)�I(y��)����)

����3�����y(t��ng)�^�c(di��n)�����ӂ���(qu��n)�Y����(du��)��߹�˾�r(ji��)ֵ�������ģ�������(qu��n)�Y��Ҏ(gu��)ģ����m�ȣ������˾ؓ(f��)���^(gu��)�ߣ��C���Y���ɱ��ʾ͕�(hu��)���ߣ���ʹ��˾�r(ji��)ֵ�½���

����(��)MM�Y����Փ

����1�������^�c(di��n)���ڷ���ԓ��Փ�ļ��O(sh��)�£���˾�ăr(ji��)ֵ�c���Y���Y(ji��)��(g��u)�o(w��)�P(gu��n)��MM��Փ�ó��ăɂ�(g��)��Ҫ���}

�������}һ�������o(w��)Փ��˾�Пo(w��)����(qu��n)�Y������r(ji��)ֵ(��ͨ���Y���c�L(zh��ng)�ڂ���(qu��n)�Y�����Ј�(ch��ng)�r(ji��)ֵ֮��)���ڹ�˾�����Y�a(ch��n)���A(y��)�������~(Ϣ��ǰ����(r��n))���m��ԓ��˾�L(f��ng)�U(xi��n)�ȼ�(j��)�ı�Ҫ��(b��o)����(�C���Y���ɱ���)�����۬F(xi��n)��

�������}������������ؔ(c��i)��(w��)�ܗU�Ĺ�˾����ə�(qu��n)�Y�����S�I�Y�~�����Ӷ����ӣ���˹�˾���Ј�(ch��ng)�r(ji��)ֵ����(hu��)�S����(qu��n)�Y�����������������ӡ��Y���ɱ��^�͵Ă���(w��)��˾�o��˾����(l��i)��ؔ(c��i)��(w��)�ܗU���汻�ə�(qu��n)�Y���ɱ��ʵ����������������ʹ����(w��)��˾�ľC���Y���ɱ��ʵ��ڟo(w��)����(w��)��˾�ľC���Y���ɱ��ʣ����Թ�˾�ăr(ji��)ֵ�c���Y���Y(ji��)��(g��u)�o(w��)�P(gu��n)��

����2��MM�Y���Y(ji��)��(g��u)��Փ�������^�c(di��n)

�������}һ�������Ђ���(w��)��˾�ăr(ji��)ֵ��������ͬ�L(f��ng)�U(xi��n)���o(w��)����(w��)��˾�ăr(ji��)ֵ���ς���(w��)�Ĺ�(ji��)�����档����������MM��Փ����˾����(qu��n)�����c��˾�r(ji��)ֵ�������P(gu��n)�P(gu��n)ϵ��

�������}���������S����˾����(qu��n)��������ߣ���˾���L(f��ng)�U(xi��n)Ҳ��(hu��)�����������˾����ؔ(c��i)��(w��)Σ�C(j��)�����Ʈa(ch��n)�Ŀ�����Ҳ��Խ���ɴ˕�(hu��)���ӹ�˾���~��ɱ�������˾�ăr(ji��)ֵ����ˣ���˾����Y���Y(ji��)��(g��u)��(y��ng)��(d��ng)�ǹ�(ji��)������͂���(qu��n)�Y����������������(l��i)��ؔ(c��i)��(w��)Σ�C(j��)�ɱ����Ʈa(ch��n)�ɱ�֮�g��ƽ���c(di��n)��ؔ(c��i)��(w��)Σ�C(j��)�ɱ�ȡ�Q�ڹ�˾Σ�C(j��)�l(f��)���ĸ����cΣ�C(j��)�ć�(y��n)�س̶ȡ�

����(��)�µ��Y���Y(ji��)��(g��u)��Փ

����1�������ɱ���Փ����˾����(w��)���`�s�L(f��ng)�U(xi��n)��ؔ(c��i)��(w��)�ܗUϵ��(sh��)��������(sh��)���S����˾����(qu��n)�Y�������ӣ�����(qu��n)�˵ıO(ji��n)���ɱ��S֮����������(qu��n)�˕�(hu��)Ҫ����ߵ����ʡ��@�N�����ɱ���K�ɹɖ|�Г�(d��n)����˾�Y���Y(ji��)��(g��u)�Ђ���(qu��n)�����^(gu��)�ߕ�(hu��)��(d��o)�¹ɖ|�r(ji��)ֵ�Ľ��͡�ԓ��Փ�H���ڂ���(w��)�Ĵ����ɱ���

����2����̖(h��o)���f��Փ����˾����ͨ�^(gu��)�{(di��o)���Y���Y(ji��)��(g��u)��(l��i)���f���P(gu��n)�@���������L(f��ng)�U(xi��n)�������Ϣ���Լ���˾��ο�����Ʊ�Ј�(ch��ng)����Ϣ�������@�N��Փ����˾�����r(sh��)��(hu��)���ӂ���(qu��n)�Y������֮����˾�r(ji��)ֵ���߹��r(sh��)��(hu��)���ӹə�(qu��n)�Y��

����3��������Փ����˾�A�������Ȳ��Ã�(n��i)���I�Y���������(hu��)���f�κο��܌�(du��)�Ƀr(ji��)��������Ϣ�������Ҫ�ⲿ�I�Y����˾�����x�����(qu��n)�I�Y�����x�������ⲿ�ə�(qu��n)�I�Y���@�Ӳ���(hu��)���f��(du��)��˾�Ƀr(ji��)�a(ch��n)������Ӱ푵���Ϣ������ԓ��Փ�����������@��Ŀ��(bi��o)�Y���Y(ji��)��(g��u)��

�����ġ��I�Y�Q�߷���

����(һ)���Է���

����1����I(y��)ؔ(c��i)��(w��)Ŀ��(bi��o)��Ӱ푷���

����������(r��n)���Ŀ��(bi��o)�ķ�������I(y��)�ă�����(r��n)�~��������ł���(qu��n)�������M���ܽ����Y���ɱ����������I(y��)�ă�����(r��n)ˮƽ

������ÿ��ӯ�����Ŀ��(bi��o)��Ӱ푷�������(y��ng)ԓ����I(y��)������(r��n)�ɖ|Ͷ����Y��(li��n)ϵ����(l��i)���죬��ÿ������(r��n)��(l��i)������I(y��)��ؔ(c��i)��(w��)Ŀ��(bi��o)���Ա�������(r��n)���Ŀ��(bi��o)��ȱ�ݡ�

�����۹�˾�r(ji��)ֵ���Ŀ��(bi��o)����Ҫ�m���ڹ�˾���Y���Y(ji��)��(g��u)�Q�ߣ��Թ�˾�r(ji��)ֵ���Ŀ��(bi��o)�����m�ȵ�ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)�l���º����_������(qu��n)�Y���������M���ܵ���߹�˾�ăr(ji��)ֵ��

����2��Ͷ�Y�߄�(d��ng)�C(j��)��Ӱ푷���������(qu��n)Ͷ�Y��Ͷ�Y��(d��ng)�C(j��)�ǫ@ȡһ������Ϣ���룬�ə�(qu��n)Ͷ�Y��Ͷ�Y��(d��ng)�C(j��)�ǫ@��һ���Ĺ������沢ʹͶ�Y�r(ji��)ֵ������ֵ��

����3������(qu��n)�ˑB(t��i)�ȵ�Ӱ푷������J���y�еđB(t��i)�ȡ�

����4����(j��ng)�I(y��ng)���О��Ӱ푷����������(j��ng)�I(y��ng)�߲�Ը����ƙ�(qu��n)�������ˣ��t��(hu��)�M�����Â���(w��)���Y�ķ�ʽ�������l(f��)���¹����Y��

����5����I(y��)ؔ(c��i)��(w��)��r�Ͱl(f��)չ������Ӱ푷������l(f��)չ�^�ͨ�^(gu��)���������(l��i)�a(b��)���Y�����l(f��)չ�^��(qi��ng)���t��(hu��)�ⲿ���Y��

����6���������ߵ�Ӱ푡���I(y��)���ö�����Խ�ߣ�����e���ĺ�̎Խ��

����7���Y���Y(ji��)��(g��u)���ИI(y��)��e������

����(��)����������

������I(y��)�Y���Y(ji��)��(g��u)�Q���_������Y���Y(ji��)��(g��u)��ָ��I(y��)���m��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)�ėl���£�ʹ���A(y��)�ڵľC�ϳɱ�����ͣ�ͬ�r(sh��)ʹ��I(y��)�r(ji��)ֵ�����Y���Y(ji��)��(g��u)��

����1���Y���ɱ����^��

����ָ���m�ȵ�ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)�£��y(c��)��ɹ��x��IJ�ͬ�Y���Y(ji��)��(g��u)��I�Y�M�Ϸ����ľC���Y���ɱ��ʣ����Դ˞��(bi��o)��(zh��n)������^�_������Y���Y(ji��)��(g��u)�ķ�������(sh��)�|(zh��)������(r��n)���������I(y��)�r(ji��)ֵ���һ���m�����Y��Ҏ(gu��)ģ�^С���Y���Y(ji��)��(g��u)��(ji��n)�εķǹɷ���I(y��)��

����2��ÿ������(r��n)������

����������ÿ������(r��n)�o(w��)��e�c(di��n)�M(j��n)���Y���Y(ji��)��(g��u)�Q�ߵķ�����ÿ������(r��n)�o(w��)��e�c(di��n)��ָ�ɷN��ɷN���ϻI�Y��������ͨ��ÿ������(r��n)��ȕr(sh��)��Ϣ��ǰ����(r��n)�c(di��n)���y(c��)�㹫ʽ���£�

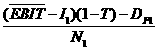

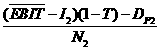

���� =

=

�������У� ��������Ϣ��ǰ����(r��n)ƽ���c(di��n)����ÿ������(r��n)�o(w��)��e�c(di��n)

��������Ϣ��ǰ����(r��n)ƽ���c(di��n)����ÿ������(r��n)�o(w��)��e�c(di��n)

����

�������������ɷN���Y��ʽ�µ��L(zh��ng)�ڂ���(w��)����Ϣ

�������������ɷN���Y��ʽ�µ��L(zh��ng)�ڂ���(w��)����Ϣ

����DP1 DP2 ���������ɷN���Y��ʽ�µă�(y��u)�ȹ������

����N1 N2 �����������ɷN���Y��ʽ�µ���ͨ�ɹɔ�(sh��)

����ÿ������(r��n)�������Q��Ҏ(gu��)�t���������(d��ng)��(sh��)�HEBIT���ڟo(w��)��e�c(di��n)�r(sh��)���x���(b��o)��̶��ĻI�Y��ʽ����������(d��ng)��(sh��)�HEBITС�ڟo(w��)��e�c(di��n)�r(sh��)���x���(b��o)��ǹ̶��ͻI�Y��ʽ��(ؓ(f��)������(y��u)�ȹɈ�(b��o)���ǹ̶��ģ���ͨ�ɵĈ�(b��o)���Dz��̶���)

�������P(gu��n)���]��

����2014��(j��ng)��(j��)�����м�(j��)���̹��������b�Pӛ�R��

������ԇ���e�߄���2014�꽛(j��ng)��(j��)����ԇ��(b��o)��ָ��

����2014��(j��ng)��(j��)����ԇ���м�(j��)��(j��ng)��(j��)���A(ch��)�����c(di��n)֪�R(sh��)�R��

���d

���d