���c�� ��ӋҪ��

������ӋҪ�أ��Ǖ�Ӌ�����ս�����헵Ľ�(j��ng)�����������Ļ�������Ǖ�Ӌ����ͱO(ji��n)������ľ��w����

�����֞鷴ӳ��I(y��)ؔ��(w��)��r�ĕ�ӋҪ�غͷ�ӳ��I(y��)��(j��ng)�I�ɹ��ĕ�ӋҪ�ء�

�����҇�����I(y��)��Ӌ��(zh��n)�t��Ҏ(gu��)����ӋҪ�ذ����Y�a(ch��n)��ؓ(f��)���������ߙ�(qu��n)�桢���롢�M�ú�������

����(һ)��ӳؔ��(w��)��r�ĕ�ӋҪ��

����ע����������ָ����I(y��)���ճ�������l(f��)���ġ�����(d��o)�������ߙ�(qu��n)�����ӵġ��c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)����������롣

�����ړpʧ��ָ����I(y��)���ճ�������l(f��)���ġ�����(d��o)�������ߙ�(qu��n)��p�ٵġ��c�������߷��������o�P(gu��n)�Ľ�(j��ng)�������������

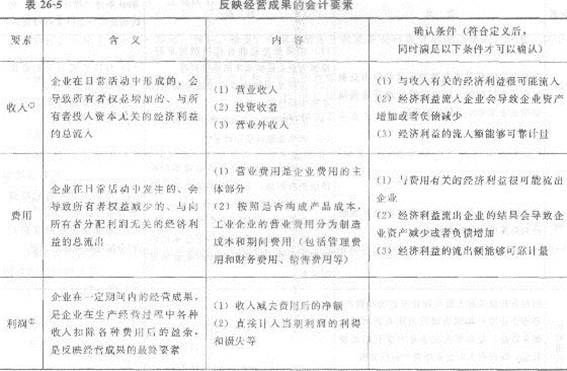

����(��)��ӳ��(j��ng)�I�ɹ��ĕ�ӋҪ��

����ע������������I(y��)���m(x��)��(j��ng)�I�Ļ����l��������I(y��)�@��������ǰ��l����

������������ӳ������I(y��)�Ľ�(j��ng)�I�I(y��)����r���ǘI(y��)�����˵���Ҫָ��(bi��o)��

���������������������

����(1)���둪(y��ng)��(d��ng)����I(y��)���ճ�������γɵ�;

����(2)��(y��ng)��(d��ng)����(d��o)����I(y��)��(j��ng)����������ˣ�ԓ���벻����������Ͷ�Y�Y��;(3)���둪(y��ng)��(d��ng)��K����(d��o)�������ߙ�(qu��n)������ӡ�

����(��)��Ӌ��ʽ

�����Y�a(ch��n)=ؓ(f��)��+�����ߙ�(qu��n)��(�@һƽ�ʽ��ӳ����I(y��)�Y�a(ch��n)�Ěw���P(gu��n)ϵ)����-�M��=����(�@һƽ�ʽ��ӳ����I(y��)�������γ��^��)

����(��)��(j��ng)���I(y��)��(w��)�l(f��)��������ĕ�ӋҪ�ص�׃��

����1.һ��Y�a(ch��n)��һ�ؓ(f��)��ͬ�r���~����

����2.һ��Y�a(ch��n)��һ������ߙ�(qu��n)��ͬ�r���~����

����3.һ��Y�a(ch��n)��һ�ؓ(f��)��ͬ�r���~�p��

����4.һ��Y�a(ch��n)��һ������ߙ�(qu��n)��ͬ�r���~�p��

����5.һ��Y�a(ch��n)���ӣ���һ��Y�a(ch��n)���~�p�٣�ؓ(f��)���������ߙ�(qu��n)��Ҫ�ز�׃6.һ�ؓ(f��)�����ӣ���һ�ؓ(f��)�����~�p�٣��Y�a(ch��n)�������ߙ�(qu��n)��Ҫ�ز�׃7.һ�ؓ(f��)�����ӣ���һ������ߙ�(qu��n)����~�p�٣��Y�a(ch��n)Ҫ�ز�׃

����8.һ�ؓ(f��)���p�٣���һ������ߙ�(qu��n)����~���ӣ��Y�a(ch��n)Ҫ�ز�׃

����9.һ������ߙ�(qu��n)�����ӣ���һ������ߙ�(qu��n)��p�٣��Y�a(ch��n)��ؓ(f��)��Ҫ�ز�׃

��������5�����x�}�����и���д_�J(r��n)�Y�a(ch��n)�ėl��������(����)��

����A.�Y�a(ch��n)�������I(y��)���л���Ƶ��YԴ

����B.�Y�a(ch��n)������A(y��)���܉�ֱ�ӻ��g�ӵؽo��I(y��)������(j��ng)��������YԴ

����C.�γ��Y�a(ch��n)�Ľ��ױ�����ѽ�(j��ng)�l(f��)����

����D.�Y�a(ch��n)�������δ��ijһ�ض��r�������僔?sh��)ĬF(xi��n)���x��(w��)

�������𰸡�D

���������������}�����Y�a(ch��n)�_�J(r��n)�ėl����ؓ(f��)���������δ���Rһ�ض��r�������僔?sh��)ĬF(xi��n)�����(w��)���x�D�f�����`��

��������6�����x�}����ӳؔ��(w��)��r�ĕ�֭Ҫ�ذ���(����)��

����A.�Y�a(ch��n)

����B.ؓ(f��)��

����C.�M��

����D.����

����E.����

�������𰸡�AB

���������������}���鷴ӳؔ��(w��)��r�ĕ�ӋҪ�أ������Y�a(ch��n)��ؓ(f��)���������ߙ�(qu��n)�档���롢�M�ú������Ƿ�ӳ��(j��ng)�I�ɹ��ĕ�ӋҪ�ء�

��������7�����x�}��(����)��ӳ������I(y��)�Ľ�(j��ng)�I�I(y��)����r���ǘI(y��)�����˵���Ҫָ��(bi��o)��

����A.�M��

����B.����

����C.����

����D.�Y�a(ch��n)

�������𰸡�C

���������������}�������������á�������ӳ������I(y��)�Ľ�(j��ng)�I�I(y��)����r���ǘI(y��)�����˵���Ҫָ��(bi��o)��

�������P(gu��n)���]��

����2014��(j��ng)������ԇ���м���(j��ng)�����A(ch��)�����c֪�R�R��

����2014���м���(j��ng)������ԇ����(j��ng)�����A(ch��)֪�R����ʽ�R��

�����м���(j��ng)���������A(ch��)֪�R���v�꿼�}�����¹�(ji��)�R��

���d

���d