���c�� �F���������ľ��Ʒ���

����(һ)���I��ӡ�Ͷ�Y����Լ��I�Y��ӵĬF������

����(��)�F����������ע��¶�ă���

�������I��Ӯa���F���������~=������+��Ӱ푽��I��ӬF���������p�ك��������Ŀ-��Ӱ푽��I��ӬF�����������Ӄ��������Ŀ+�c�������o�P�����ӽ��I��ӬF���������Ŀ-�c�������o�P���p�ٽ��I��ӬF���������Ŀ

��������11�����x�}�������ڡ�Ͷ�Y��ӬF���������Ŀ����(����)��

����A.��ȡ��Ͷ�Y�������յ��ĬF��

����B.���N����Ʒ���ṩ�ڄ��յ��ĬF��

����C.��ُ�I��Ʒ�����܄ڄ�֧��ĬF��

����D.��ُ���̶��Y�a���o���Y�a�������L���Y�a��֧���ĬF��

����E.���ջ�Ͷ�Y���յ��ĬF��

�������𰸡�ADE

���������������}����Ͷ�Y��ӵĬF���������x�Bc���ڡ����I��ӬF�����������Ŀ��

��������12�����x�}�����и���У����ڽ��I��Ӯa���ĬF����������(����)���a���ĬF��������

����A.׃�u�̶��Y�a

����B.ȡ�Â�ȯ��Ϣ����

����C.֧���ĸ�헶��M

����D.֧�����Y���U�M��

�������𰸡�C

���������������}���齛�I��Ӯa���ĬF���������F���������еĽ��I��ӬF��������������Ŀ���������N����Ʒ���ṩ�ڄ��յ��ĬF�𡱡����յ��Ķ��M��߀�������յ��������c���I������P�ĬF�𡱡���ُ�I��Ʒ�����܄ڄ�֧���ĬF�𡱡���֧���o���Լ�����֧���ĬF�𡱡���֧���ĸ�헶��M������֧���������c���I������P�ĬF�𡱡�

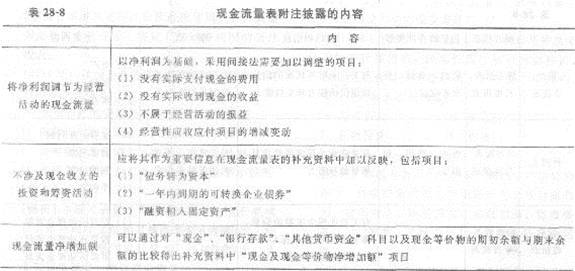

��������13�����x�}���F����������ע��¶�ă�����(����)��

����A.���������{���齛�I��ӵĬF������

����B.���漰�F����֧��Ͷ�Y��ӺͻI�Y���

����C.�漰�F����֧��Ͷ�Y��ӺͻI�Y���

����D.�F�������������~

����E.���I���ȡ�õĬF��

�������𰸡�ABD

���������������}����F����������ע��¶�ă��ݣ�������(1)���������{���齛�I��ӵĬF������;(2)���漰�F����֧��Ͷ�Y�ͻI�Y���;(3)�F�������������~��

������֪�R朽ӡ�

�������P���]��

����2014��������ԇ���м��������A�����c֪�R�R��

����2014���м���������ԇ���������A֪�R����ʽ�R��

�����м������������A֪�R���v�꿼�}�����¹��R��

���d

���d