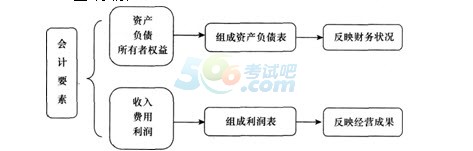

�������c������ӋҪ��

����(һ)ȫӋҪ��

����(��)��ӳؔ�ՠ�r�ĕ�ӋҪ��

����1.�Y�a�cؓ��

�����Y�a�cؓ��

|

|

�Y�a |

ؓ�� |

|

���x |

�^ȥ�Ľ��ס�����γɲ�����I���л��߿��Ƶģ�����؛��Ӌ�������A�ڕ��o��I��������������YԴ |

�^ȥ�Ľ��ס�����γɵģ��A�ڕ����½�������������I��

�F�r�x�� |

|

����

|

(1)�������I���л���Ƶ��YԴ

(2)������A���܉�ֱ�ӻ��g�ӽo��I������������

(3)����ǬF�����Y�a

(4)�������؛��Ӌ�� |

(1)ֻ�����^ȥ�Ľ���ӻ��ڽ����I�����γɣ��ұ����δ��ijһ�ض��r�������僔�ĬF�r�x��

(2)����������؛���~��ӳ�ărֵ��

(3)�������I�F�Зl�����ѳГ����A�ڶ�����ɽ�������������I�ĬF�r�x�� |

|

�_�J�l��

|

(1)�cԓ�YԴ���P�Ľ�������ܿ���������I

(2)ԓ�YԴ�ijɱ����߃rֵ�܉�ɿ���Ӌ�� |

(1)�cԓ�x�����P�Ľ�������ܿ���������I

(2)δ�������Ľ�������Ľ��~�܉�ɿ���Ӌ�� |

����2.�����ߙ���

���������ߙ����ַQ��ɖ|�����Q����Y�a����ָ��I�Y�a�۳�ؓ���������������е�ʣ�����棬��Ͷ�Y������I�����еĽ������棬��Ͷ�Y�ˌ���I���Y�a�����Йࡣ

���������ߙ���

| ��Դ |

��� |

|

��IͶ�Y��Ͷ����Y�� |

�����Y����ɱ� |

|

ֱ��Ӌ�������ߙ�������ú͓pʧ |

�Y�����e�� |

|

|

ӯ��e |

|

�������� |

������� |

����ע�����Y�����e������I�յ�Ͷ�Y�߳��Y���^����ע���Y����ɱ�����ռ���~�IJ��֡�

����(��)��ӳ���I�ɹ��ĕ�ӋҪ��

������ӳ���I�ɹ��ĕ�ӋҪ��

| Ҫ�� |

���x������ |

�_�J�l�� |

|

����

|

���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����ˣ�����I���m���I�Ļ����l�����ǫ@��������ǰ��l�� |

(1)�c�������P�Ľ�������ܿ���������I

(2)��������������I��������I�Y�a���ӻ���ؓ���p��

(3)��������������~�܉�ɿ�Ӌ�� |

|

�M�� |

���ճ�����аl���ġ������������ߙ���p�ٵġ��c�������߷��������o�P�Ľ�������Ŀ����� |

(1)�c�M�����P�Ľ�������ܿ���������I

(2)��������������I�ĽY����������I�Y�a�p�ٻ���ؓ������

(3)��������������~�܉�ɿ�Ӌ�� |

|

���� |

�������˜pȥ�M�ú�ă��~��ֱ��֭�ˮ������������ú͓pʧ�ȣ�����I�I�����˵���Ҫָ�� |

|

����(��)��Ӌ��ʽ

�����Y�a=ؓ��+�����ߙ���(�@һƽ�ʽ��ӳr��I�Y�a�Ěw���Pϵ)

��������һ�M��=����(�@һƽ�ʽ��ӳ_r��I�������γ��^��)

����(��)�����I�հl��������ĕ�ӋҪ�ص�׃��

����1.һ��Y�a��һ�ؓ��ͬ�r���~����

����2.һ��Y�a��һ������ߙ���ͬ�r���~����

����3.һ��Y�a��һ�ؓ��ͬ�r���~�p��

����4.һ��Y�a��һ������ߙ���ͬ�r���~�p��

����5.һ��Y�a���ӣ���һ��Y�a���~�p�٣�ؓ���������ߙ���Ҫ�ز�׃

����6.һ�ؓ�����ӣ���һ�ؓ�����~�p�٣��Y�a�������ߙ���Ҫ�ز�׃

����7.һ�ؓ�����ӣ���һ������ߙ�����~�p�٣��Y�aҪ�ز�׃

����8.һ�ؓ���p��.��һ������ߙ�����~���ӡ��Y�aҪ�ز�׃

����9.һ������ߙ������ӣ���һ������ߙ�����~�p�٣��Y�a��ؓ��Ҫ�ز�׃

��������4�����x�}�����Е�ӋҪ���У���ӳ��I���I�ɹ�����(����)��

����A.����

����B.����

����C.�M��

����D.�F������

����E.�Y�a

�������𰸡�ABC

���������������}���鷴ӳ��I���I�ɹ��ĕ�ӋҪ�أ��������롢�M�ú�������

��������5�����x�}�����и���в����ڴ_�J�Y�a�l������(����)��

����A.�Y�a�������I���л���Ƶ��YԴ

����B.�Y�a������A���܉�ֱ�ӻ��g�ӵؽo��I��������������YԴ

����C.�γ��Y�a�Ľ��ױ�����ѽ��l����

����D.�Y�a�������δ��ijһ�ض��r�������僔�ĬF�r�x��

�������𰸡�D

���������������}�����Y�a�_�J�ėl����ؓ���������δ��ijһ�ض��r�������僔�ĬF�r�x�գ��x�D�f�����`��

�������P���]��

����2014���м����������������A֪�R����ʽ�R��

����2014���������м��������A������ԇ�}���𰸅R��

����2014�꽛�������м��������A�����l���c���v�R��

���d

���d