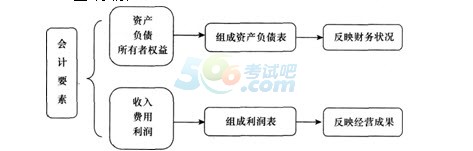

�������c(di��n)������(hu��)Ӌ(j��)Ҫ��

����(һ)ȫӋ(j��)Ҫ��

����(��)��ӳؔ(c��i)��(w��)��r�ĕ�(hu��)Ӌ(j��)Ҫ��

����1.�Y�a(ch��n)�cؓ(f��)��

�����Y�a(ch��n)�cؓ(f��)��

|

|

�Y�a(ch��n) |

ؓ(f��)�� |

|

���x |

�^(gu��)ȥ�Ľ��ס����(xi��ng)�γɲ�����I(y��)���л��߿��Ƶģ�����؛��Ӌ(j��)�������A(y��)�ڕ�(hu��)�o��I(y��)����(l��i)��(j��ng)��(j��)������YԴ |

�^(gu��)ȥ�Ľ��ס����(xi��ng)�γɵģ��A(y��)�ڕ�(hu��)��(d��o)�½�(j��ng)��(j��)����������I(y��)��

�F(xi��n)�r(sh��)�x��(w��) |

|

����

|

(1)�������I(y��)���л���Ƶ��YԴ

(2)������A(y��)���܉�ֱ�ӻ��g�ӽo��I(y��)����(l��i)��(j��ng)��(j��)����

(3)����ǬF(xi��n)��(sh��)���Y�a(ch��n)

(4)�������؛��Ӌ(j��)�� |

(1)ֻ�����^(gu��)ȥ�Ľ����(d��ng)���ڽ�(j��ng)��(j��)�I(y��)��(w��)���γɣ��ұ����δ��(l��i)ijһ�ض��r(sh��)�������僔?sh��)ĬF(xi��n)�r(sh��)�x��(w��)

(2)����������؛���~��ӳ�ăr(ji��)ֵ��

(3)�������I(y��)�F(xi��n)�Зl�����ѳГ�(d��n)���A(y��)�ڶ���(hu��)��ɽ�(j��ng)��(j��)����������I(y��)�ĬF(xi��n)�r(sh��)�x��(w��) |

|

�_�J(r��n)�l��

|

(1)�cԓ�YԴ���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��)

(2)ԓ�YԴ�ijɱ����߃r(ji��)ֵ�܉�ɿ���Ӌ(j��)�� |

(1)�cԓ�x��(w��)���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��)

(2)δ��(l��i)�����Ľ�(j��ng)��(j��)����Ľ��~�܉�ɿ���Ӌ(j��)�� |

����2.�����ߙ�(qu��n)��

���������ߙ�(qu��n)���ַQ��ɖ|��(qu��n)���Q����Y�a(ch��n)����ָ��I(y��)�Y�a(ch��n)�۳�ؓ(f��)���������������е�ʣ�����棬��Ͷ�Y������I(y��)�����еĽ�(j��ng)��(j��)���棬��Ͷ�Y�ˌ�(du��)��I(y��)���Y�a(ch��n)�����Й�(qu��n)��

���������ߙ�(qu��n)��

| ��(l��i)Դ |

��� |

|

��I(y��)Ͷ�Y��Ͷ����Y�� |

��(sh��)���Y����ɱ� |

|

ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ |

�Y�����e�� |

|

|

ӯ��e |

|

�������� |

�������(r��n) |

����ע�����Y�����e������I(y��)�յ�Ͷ�Y�߳��Y���^(gu��)����ע��(c��)�Y����ɱ�����ռ���~�IJ��֡�

����(��)��ӳ��(j��ng)�I(y��ng)�ɹ��ĕ�(hu��)Ӌ(j��)Ҫ��

������ӳ��(j��ng)�I(y��ng)�ɹ��ĕ�(hu��)Ӌ(j��)Ҫ��

| Ҫ�� |

���x������ |

�_�J(r��n)�l�� |

|

����

|

���ճ����(d��ng)���γɵġ���(hu��)��(d��o)�������ߙ�(qu��n)�����ӵġ��c������Ͷ���Y���o(w��)�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ����ˣ�����I(y��)���m(x��)��(j��ng)�I(y��ng)�Ļ����l�����ǫ@������(r��n)��ǰ��l�� |

(1)�c�������P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��)

(2)��(j��ng)��(j��)����������I(y��)��(hu��)��(d��o)����I(y��)�Y�a(ch��n)���ӻ���ؓ(f��)���p��

(3)��(j��ng)��(j��)����������~�܉�ɿ�Ӌ(j��)�� |

|

�M(f��i)�� |

���ճ����(d��ng)�аl(f��)���ġ���(hu��)��(d��o)�������ߙ�(qu��n)��p�ٵġ��c�������߷�������(r��n)�o(w��)�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ����� |

(1)�c�M(f��i)�����P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��)

(2)��(j��ng)��(j��)����������I(y��)�ĽY(ji��)����(hu��)��(d��o)����I(y��)�Y�a(ch��n)�p�ٻ���ؓ(f��)������

(3)��(j��ng)��(j��)����������~�܉�ɿ�Ӌ(j��)�� |

|

����(r��n) |

�������˜pȥ�M(f��i)�ú�ă��~��ֱ��֭�ˮ�(d��ng)������(r��n)�����ú͓pʧ�ȣ�����I(y��)�I(y��)��(j��)���˵���Ҫָ��(bi��o) |

|

����(��)��(hu��)Ӌ(j��)��ʽ

�����Y�a(ch��n)=ؓ(f��)��+�����ߙ�(qu��n)��(�@һƽ�ʽ��ӳr��I(y��)�Y�a(ch��n)�Ěw���P(gu��n)ϵ)

��������һ�M(f��i)��=����(r��n)(�@һƽ�ʽ��ӳ_r��I(y��)����(r��n)���γ��^(gu��)��)

����(��)��(j��ng)��(j��)�I(y��)��(w��)�l(f��)��������ĕ�(hu��)Ӌ(j��)Ҫ�ص�׃��(d��ng)

����1.һ�(xi��ng)�Y�a(ch��n)��һ�(xi��ng)ؓ(f��)��ͬ�r(sh��)���~����

����2.һ�(xi��ng)�Y�a(ch��n)��һ�(xi��ng)�����ߙ�(qu��n)��ͬ�r(sh��)���~����

����3.һ�(xi��ng)�Y�a(ch��n)��һ�(xi��ng)ؓ(f��)��ͬ�r(sh��)���~�p��

����4.һ�(xi��ng)�Y�a(ch��n)��һ�(xi��ng)�����ߙ�(qu��n)��ͬ�r(sh��)���~�p��

����5.һ�(xi��ng)�Y�a(ch��n)���ӣ���һ�(xi��ng)�Y�a(ch��n)���~�p�٣�ؓ(f��)���������ߙ�(qu��n)��Ҫ�ز�׃

����6.һ�(xi��ng)ؓ(f��)�����ӣ���һ�(xi��ng)ؓ(f��)�����~�p�٣��Y�a(ch��n)�������ߙ�(qu��n)��Ҫ�ز�׃

����7.һ�(xi��ng)ؓ(f��)�����ӣ���һ�(xi��ng)�����ߙ�(qu��n)����~�p�٣��Y�a(ch��n)Ҫ�ز�׃

����8.һ�(xi��ng)ؓ(f��)���p��.��һ�(xi��ng)�����ߙ�(qu��n)����~���ӡ��Y�a(ch��n)Ҫ�ز�׃

����9.һ�(xi��ng)�����ߙ�(qu��n)�����ӣ���һ�(xi��ng)�����ߙ�(qu��n)����~�p�٣��Y�a(ch��n)��ؓ(f��)��Ҫ�ز�׃

��������4�����x�}�����Е�(hu��)Ӌ(j��)Ҫ���У���ӳ��I(y��)��(j��ng)�I(y��ng)�ɹ�����(����)��

����A.����

����B.����(r��n)

����C.�M(f��i)��

����D.�F(xi��n)������

����E.�Y�a(ch��n)

�������𰸡�ABC

���������������}���鷴ӳ��I(y��)��(j��ng)�I(y��ng)�ɹ��ĕ�(hu��)Ӌ(j��)Ҫ�أ��������롢�M(f��i)�ú�����(r��n)��

��������5�����x�}�����и��(xi��ng)�в����ڴ_�J(r��n)�Y�a(ch��n)�l������(����)��

����A.�Y�a(ch��n)�������I(y��)���л���Ƶ��YԴ

����B.�Y�a(ch��n)������A(y��)���܉�ֱ�ӻ��g�ӵؽo��I(y��)����(l��i)��(j��ng)��(j��)������YԴ

����C.�γ��Y�a(ch��n)�Ľ��ױ�����ѽ�(j��ng)�l(f��)����

����D.�Y�a(ch��n)�������δ��(l��i)ijһ�ض��r(sh��)�������僔?sh��)ĬF(xi��n)�r(sh��)�x��(w��)

�������𰸡�D

���������������}�����Y�a(ch��n)�_�J(r��n)�ėl����ؓ(f��)���������δ��(l��i)ijһ�ض��r(sh��)�������僔?sh��)ĬF(xi��n)�r(sh��)�x��(w��)���x�(xi��ng)D�f(shu��)�����`��

�P(gu��n)ע"��(j��ng)��(j��)��"�ٷ����ɿ�(j��)��ԃ�����^(gu��)�n�̡���(b��o)����Ϣ!

�P(gu��n)ע"��(j��ng)��(j��)��"�ٷ����ɿ�(j��)��ԃ�����^(gu��)�n�̡���(b��o)����Ϣ!

��(j��ng)��(j��)��ҕ�l�}��(k��)���֙C(j��)�}��(k��)���d��ح������"��ԇ�ɽ�(j��ng)��(j��)��"

�������P(gu��n)���]��

����2015�꽛(j��ng)��(j��)�����м�(j��)��(j��ng)��(j��)���A(ch��)�����ù�ʽ�R��

�����м�(j��)��(j��ng)��(j��)�����м�(j��)��(j��ng)��(j��)���A(ch��)���v�꿼�}�����R��

����2015��(j��ng)��(j��)�����м�(j��)��(j��ng)��(j��)���A(ch��)���S�y(c��)ԇ���𰸅R��

���d

���d