����91ԓ��I���F��11���µ��N�������±���ʾ��

�����\�������N�۷����t��12���µ��N�����A�yֵ��(����)�fԪ��

����A.500

����B. 460

����C. 470

����D. 480

�����������𰸡� D

������ϵ�y�����������N�۷��ǰ���һ�ڵČ��H�N����������һ���N�������A�yֵ��

����92�\���㔵ƽ���������t��12���µ��N�����A�yֵ��(����)�fԪ��

����A.500

����B. 460

����C. 470

����D. 480

�����������𰸡� C

������ϵ�y������

����93�\��һ��ָ��ƽ�����A�y����֪��11���µ��N�����A�yֵ��F11=500��ȡ��=0.6���t��12���µ��N�����A�yֵ��(����)�fԪ��

����A.488

����B. 478

����C. 486

����D. 480

�����������𰸡� A

������ϵ�y������F12=��D11+(1-��)F11=0.6��480+0.4��500=488(�fԪ)��

����94�r�g���з������кܶ࣬���õ���(����)��

����A.һԪ���Իؚw������

����B. �㔵ƽ������

����C. ָ��ƽ����

����D. �Ƅ�ƽ������

�����������𰸡� B, C, D

������ϵ�y�����������N�۷����㔵ƽ��������ָ��ƽ�������Ƅ�ƽ�������dz��õĕr�g���з�������

����95�������ϣ��ش�95-97�}��ij���ͳ��й�˾2010����N�����˞�4000�fԪ���N�۳ɱ���2500�fԪ����������400�fԪ;����Y�a���~��3200�fԪ�����������Y�a1800�fԪ����ĩ�Y�a���~��4000�fԪ�����������Y�a2000�fԪ;��������~���450�fԪ����ĩ�����~���640�fԪ;���ؓ�����~��2400�fԪ����������ؓ����1200�fԪ����ĩؓ����2600�fԪ����������ؓ����1400�fԪ��ԓ��˾2010��Ŀ��Y�a���L�ʞ�(����)�Ρ�

����A.15%

����B. 20%

����C. 50%

����D. 25%

�����������𰸡� D

������ϵ�y���������Y�a���L��=(��ĩ�Y�a���~-����Y�a���~)������Y�a���~��100%=(4000-3200)��3200��100%=25%��

����96ԓ��˾2010��đ����~�����D�ʞ�(����)�Ρ�

����A.8.9

����B. 6.3

����C. 8

����D. 7.3

�����������𰸡� D

������ϵ�y�����������~�����D��=�N�������ƽ�������~�ƽ�������~��=(�ڳ������~�����~+��ĩ�����~�����~)��2������ʽӋ��ɵã�ƽ�������~�����D��=4000��[(450+640)��2]=7.3(��)��

����97ԓ��˾2010������ӱ��ʞ�(����)��

����A.2

����B. 0.7

����C. 1.4

����D. 1.5

�����������𰸡� C

������ϵ�y���������ӱ���=�����Y�a������ؓ����������ʽӋ��ɵã�ԓ��˾2010������ӱ���=2000��1400=1.4��

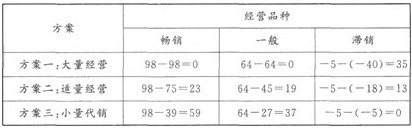

����98����������ϣ��ش�98-100�}

����ij�̈������Iij�N��Ʒ������ԓ��Ʒ��������r�Dz��_���ģ���֪�Y�������ʾ��

������λ���fԪ

����ԓ�̈��ĸ������J��ԓ��Ʒ���N�����^�ã���ȡ���^�ʄt�����x��(����)������ѷ�����

����A.����һ

����B.������

����C.������

����D.����һ�ͷ�����

�����������𰸡� A

������ϵ�y�������ı��п��Կ���������һ����������~��98�fԪ������������������~��75�fԪ������������������~��39�fԪ�����@���������е��������鷽��һ����ˣ���ȡ���^�ʄt�r���x��һ������ѷ�����

����99ԓ�̈��Ŀ������J��ԓ�J��Ŀǰ�Ј������Ǻ���ʢ�����Բ�ȡ���^�ʄt�����x��ķ�����(����)��

����A.����һ

����B. ������

����C. ������

����D. ����һ�ͷ�����

�����������𰸡� C

������ϵ�y���������^�ʄt���ַQ��С��ȡ�ʄt�����ȏ�ÿһ���������x��һ���ڲ�ͬ��Ȼ��B�µ���С����ֵ(�����pʧֵ)�������u�r�����Ļ��A��Ȼ����@Щ��С����ֵ(�����pʧֵ)�ķ����У��x��һ������ֵ���(��pʧֵ��С)�ķ�����������^�M��ķ������ı��Д�����֪���������ڜ��N�µ������~��-5�fԪ�������������������Է���������ѷ�����

����100�����ú��ֵ��������ѷ�����(����)��

����A.����һ

����B. ������

����C. ������

����D. ����һ�ͷ�����

�����������𰸡� B

������ϵ�y�������ں��ֵ�ʄt�Q���£����������ĺ��ֵ���£�

�����ı��нY�����Կ���������һ�������ֵ��35���������������ֵ��23���������������ֵ��59���������ĺ��ֵ��С�����Է��������������

�������P���]��

����2013�꽛�������м��������A���R���A�y������

����2013�꽛�������м��������A��ȫ��ģ�M�}����

����2013��������ԇ���м��̘I���¹����c�v�x�R��

���d

���d