���������� ������

����һ���������ĸ����c����

�����������Ƿ�ӳ��I��һ����Ӌ���g�Ľ��I�ɹ���ؔ�Ո����

������������������Ҫ�У�(1)��ӳһ����Ӌ���g����Č��F��r;(2)��ӳһ����Ӌ���g���M�ú��M��r;(3)��ӳ��I������ӳɹ��Č��F��r�������Д��Y����ֵ��ֵ����r��

������������������ʾҪ��

������������ʾ�Ļ���Ҫ�����£�

����1.��I���������Б������M�ð��չ��ܷ���֞���½��I�I�հl���ijɱ��������M�á��N���M�ú�ؔ���M�õȡ�

����2.���������ّ����Ϊ���ʾ��ӳ������Ϣ���Ŀ����������Ӌ�ʄt����Ҏ���ij��⣺(1)�I�I����;(2)�I�I�ɱ�;(3)�I�I������;(4)�����M��;(5)�N���M��;(6)ؔ���M��;(7)Ͷ�Y����;(8)���ʃrֵ׃�ӓp��;(9)�Y�a�pֵ�pʧ;(10)�������Y�a̎�Óp��;(11)���ö��M��;(12)������;(13)�����C��������Ŀ�քe�۳����ö�Ӱ푺�ă��~;(14)�C�����濂�~��������I���Ը�������������ʾ�������Ŀ��

����3.�����C�������Ŀ���������������P��Ӌ�ʄt��Ҏ���֞��Ժ��Ӌ���g�����ط���M�p��������C�������Ŀ���Ժ��Ӌ���g�ڝM��Ҏ���l���r���ط���M�p��������C�������Ŀ����Ј�

����4.�ںϲ��������У���I�����ڃ������Ŀ֮�Ϊ���ʾ�w����ĸ��˾�����ߵēp��͚w�����ٔ��ɖ|�ēp�棬�ھC�����濂�~�Ŀ֮�Ϊ���ʾ�w����ĸ��˾�����ߵľC�����濂�~�͚w�����ٔ��ɖ|�ľC�����濂�~��

���������҇���I��������һ���ʽ

�������҇�����I�������öಽʽ������������ͬ���|��������M�÷քe�M�Ќ��ȣ��Ա�ó�һЩ���g�Ե���������������ʹ����������I���I�ɹ��IJ�ͬ��Դ��

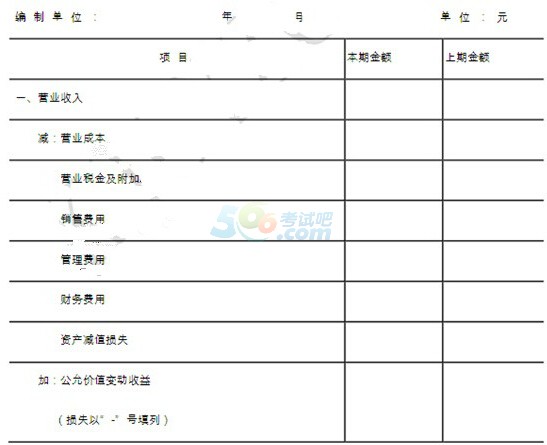

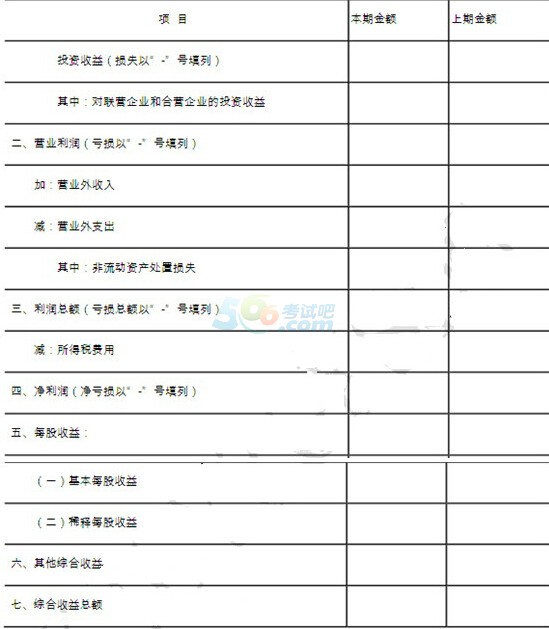

����������ͨ���������^�ͱ��w�ɲ��֡����^������������Q�������λ���Q��ؔ�Ո�����w�ĕ�Ӌ���g������Ž��~��λ�ȃ���;�������ı��w����ӳ�γɽ��I�ɹ��ĸ����Ŀ��Ӌ���^�̡��҇���I�������ĸ�ʽһ�����10-2��ʾ��

������10-2 ������

����(һ)�����ڽ��~���ڵ����з���

���������ڽ��~���ڸ��������I�I�����롱�������I�I�ճɱ��������I�I�����ӡ������N���M�á����������M�á�����ؔ���M�á������Y�a�pֵ�pʧ���������ʃrֵ׃�ӓp�桱����Ͷ�Y���桱�����I�I�����롱�����I�I��֧�����������ö��M�á��ȿ�Ŀ�İl���~�������С�

�������У����I�I�����������������~�����������������Ŀ����ԓ�������P�ĿӋ�����С�

����(��)�����ڽ��~���ڵ����з���

���������ڽ��~���ڑ���������ԓ�������������ڽ��~���ڃ����Д������С��������ԓ��������Ҏ���ĸ����Ŀ�����Q�̓���ͬ���ڲ�һ�£���������ԓ�����������Ŀ�����Q�͔��ְ����ڵ�Ҏ���M���{�������������������ڽ��~���ڃȡ�