����؟����zhaoyi ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����gӭ�M�룺2009��Ӌ�C�n�����Mԇ ����������ϢՈ�L������ԇ�ɕ�Ӌ�CՓ��

�����W����Ҫ

����ͨ�^���v�ČW�������c���Օ�Ӌ������;��Ӌ�������O�͕�Ӌ���A;��Ӌ��Ϣ�|��Ҫ��;��ӋҪ�ؼ����������;��Ӌ��ʽ;��Ӌ��Ŀ�c��Ӌ�~���ą^�e��ϵ;���Jӛ�~���ă��ݣ����v��ԇ���Կ��^�}������

�������v���w����

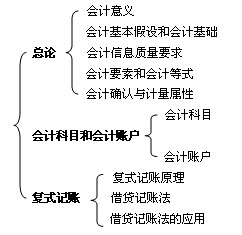

������һ�� ��Փ

����һ����Ӌ���x

����(һ)��Ӌ�Įa���Ͱlչ

����1.�������������F����Ӌ��һ�~;�a�����ُd��Ӌ�������F��˾����

����2.���Εr�ڣ����F�������Y�㷨������ʽ��Ӌ�����ľ��衣

����3.1985���C�������Ї���һ�������A���͇���Ӌ��������־���҇���Ӌ�������λ����_��

����4.2006��2��15�գ�ؔ�����l�����¡���I��Ӌ�ʄt�����K��ُ�����c�҇��������m��ͬ�r�ֳ���c���Hؔ�Ո��ʄtڅͬ�ģ����w�����I(С��I����)������I�ա��ɪ�����ʩ�ĕ�Ӌ�ʄt�wϵ��

�������P���]��2009���Ӌ�ĘI�Y��ԇ���}��ǰ�A�yԇ��R��