��������������Ӌ���A

����һ����؟�l����

��������I��Ӌ�ʄt�������ʄt��Ҏ������I��Ӌ�Ĵ_�J��Ӌ���͈�摪���ԙ�؟�l���ƞ���A��

������؟�l�����ַQ��Ӌ�ƻ��Ց����ƣ���ָ�ԑ��Ց�����˜ʴ_�����������c֧��(�M��)��һ�N̎��������

������؟�l���ƻ��AҪ���Ǯ����ѽ����F��������ѽ��l����ؓ�����M�ã��oՓ����Ƿ��ո������������鮔�ڵ�������M��;���Dz����ڮ��ڵ�������M�ã���ʹ����ѽ��ڮ����ո���Ҳ���������鮔�ڵ�������M�á�

���������ո����F��

�����ո����F���ַQ���Ռ����ƣ����Ԍ��H�յ����H֧���ĬF������˜ʣ��_�J���������֧��(�M��)��һ�N̎��������

�����ո����F�ƻ��AҪ�����ڱ����յ���헵����˻�֧����헵��M�ã��������Ƿ�w�ٱ��ڶ����鱾�ڵ�������M��̎�����෴�����DZ���δ���H�յ���헵����˺�δ���H֧����헵��M�ã���ʹ�����w�ٱ��ڣ�Ҳ�����鱾�ڵ�������M��̎������Ҋ���ո����F�������յ���֧���ĬF������_�J������M�õ�������

����Ŀǰ���҇���������λ��Ӌ�����ո����F�ƣ��I��λ��Ӌ�����I�I�տ��Բ��Ù�؟�l�����⣬�����֘I��Ҳ�����ո����F�ơ�

��������8�����x�}����I��Ӌ���㣬��������( )�_�J������M�á�

����A.�ո����F��

����B.��؟�l����

����C.���m�P����

����D.���رP����

���������_�𰸡�B

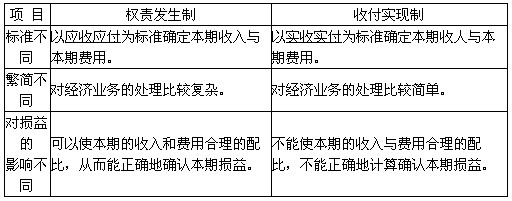

����������؟�l�����c�ո����F�Ƶą^�e

������؟�l�����c�ո����F�Ƶą^�eԔҊ�±�

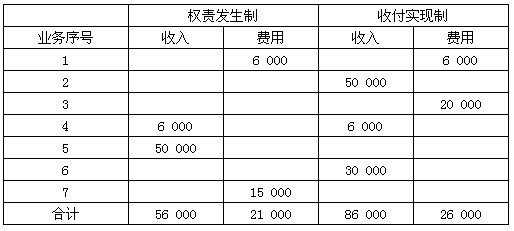

���������}9��Ӌ���}��ij��I200����l�°l�����н����I�գ�

����(1)�ԬF��֧������ˮ��M6 000Ԫ;

����(2)�յ������N؛��50 000Ԫ�����y��;

����(3)�ԬF���A���°���ķ������20 000Ԫ;

����(4)�N�ۮaƷһ��؛��6 000Ԫ�����y��;

����(5)�N�ۮaƷһ��؛��50 000Ԫ����δ�յ�;

����(6)�A���N؛��30 000Ԫ�����y��;

����(7)����ؓ���Ķ��ڽ����Ϣl5 000Ԫ��δ֧����

����Ҫ�քe�ԙ�؟�l���ƺ��ո����F�ƴ_�����µ�������M�á�

���������_�𰸡��քe�ԙ�؟�l���ƺ��ո����F�ƞ���AӋ��Y��

�������P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ����������������2010���Ӌ�C��ԇ����Ӌ���A��ģ�Mԇ�}(��7��)��������������2010���Ӌ�ĘI��ԇ����Ӌ���A���¹������R��