����������ӋҪ�ص�Ӌ��

������ӋӋ��������Ҫ�����vʷ�ɱ������óɱ�����׃�F��ֵ���Fֵ���ʃrֵ��

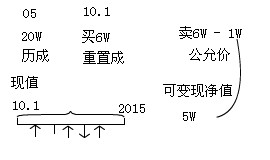

����(һ)�vʷ�ɱ�

�����vʷ�ɱ����ַQ���H�ɱ�����ָȡ�û�����ij�ؔ�a���Y�r�����H֧���ĬF��������ȃr��ښvʷ�ɱ�Ӌ���£��Y�a������ُ�Õr֧���ĬF����߬F��ȃr��Ľ��~�����߰���ُ���Y�a�r�������Č��r�Ĺ��ʃrֵӋ����ؓ����������Г��F�r�x�ն����H�յ��Ŀ�헻�

�������Y�a�Ľ��~�����߳Г��F�r�x�յĺ�ͬ���~�����߰����ճ�����О郔߀ؓ���A����Ҫ֧���ĬF����߬F��ȃr��Ľ��~Ӌ����

����(��)���óɱ�

�������óɱ��ַQ�F�r�ɱ�����ָ���ծ�ǰ�Ј��l��������ȡ��ͬ��һ��Y�a����֧���ĬF���F��ȃr����~��

����(��)��׃�F��ֵ

������׃�F��ֵ��ָ���������a���I�^���У����AӋ�ۃr�pȥ�Mһ���ӹ��ɱ����N����������AӋ�����M�ú�ă�ֵ��

����(��)�Fֵ

�����Fֵ��ָ��δ���F��������ǡ�����۬F���M���۬F��ărֵ���ǿ��]؛�ŕr�g�rֵ��һ�NӋ�����ԡ�

����(��)���ʃrֵ

�������ʃrֵ��ָ�ڹ�ƽ�����У���Ϥ��r�Ľ����p����Ը�M���Y�a���Q���߂����僔�Ľ��~��

������I�ڌ���ӋҪ���M��Ӌ���r��һ�㑪�����Úvʷ�ɱ����������óɱ�����׃�F��ֵ���Fֵ�����ʃrֵӋ���ģ��������C���_���ĕ�ӋҪ�ؽ��~�܉�ȡ�ò��ɿ�Ӌ����

������(���x)����I�ڌ���ӋҪ���M��Ӌ���r��һ�㑪������( )��

����A.�Fֵ����������B.���óɱ�

����C.�vʷ�ɱ�����D.���ʃrֵ

���������_�𰸡�C

�������P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ����������������2010��Ӌ�ĘI�Y��ԇ��Ӌ���Aģ�M�}�R����������������������·��2010���Ӌ�ĘI��ԇ�W�����Eӛ������������������2010���Ӌ�C��ԇ����Ӌ���A��ģ�Mԇ�}(��7��)