�������}��ij��I(y��)����Ӌ���ɱ������㣬2008��12��31�սY(ji��)�~�����P(gu��n)��Ŀ���~�飺

����

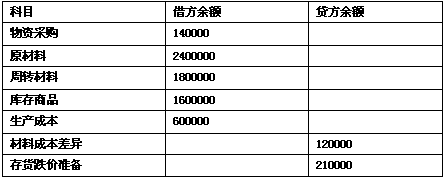

��������؛���Ŀ�Ľ��~=140000+2400000+1800000+1600000+600000-120000-210000

����=6210000Ԫ

���������x��ij��I(y��)2007�� 8�·�"ԭ����"�~����ĩ���~��200000Ԫ��"�����Ʒ"�~������ĩ���~��240000Ԫ��"���a(ch��n)�ɱ�"�~����ĩ���~��60000Ԫ��"��؛���r�ʂ�"�~����ĩ���~��10000Ԫ��"�̶��Y�a(ch��n)"�~������ĩ���~��400000Ԫ���t�����Y�a(ch��n)ؓ������"��؛"�Ŀ����ĩ���~��(y��ng)����( )Ԫ��

����A.430000������������B.440000����������C.490000������������D.890000

�����𰸣�C

��������������؛���Ŀ��ĩ���~=200000+240000+60000-10000=490000Ԫ

����5������(y��ng)���~��Ŀ����ӳ��I(y��)��ُ�I���ϡ���Ʒ�ͽ��܄ڄ�(w��)����(y��ng)�Ƚ�(j��ng)�I��ӑ�(y��ng)֧���Ŀ�헡����Ŀ��(y��ng)����(j��)����(y��ng)���~��͡��A(y��)���~���Ŀ���ٸ�������Ŀ����ĩ�J�����~��Ӌ��(sh��)����;�硰��(y��ng)���~���Ŀ����������Ŀ��δ�н跽���~�ģ���(y��ng)���Y�a(ch��n)ؓ�������A(y��)����헡��Ŀ��(n��i)���С�

����6�����A(y��)���~��Ŀ����ӳ��I(y��)����ُ؛��ͬҎ(gu��)���A(y��)���o����(y��ng)��λ�Ŀ�헡����Ŀ��(y��ng)����(j��)���A(y��)���~��͡���(y��ng)���~���Ŀ���ٸ�������Ŀ����ĩ�J�����~��Ӌ��(sh��)���С��硰�A(y��)���~���Ŀ���ٸ�������Ŀ��ĩ�н跽���~����(y��ng)���Y�a(ch��n)ؓ��������(y��ng)���~��Ŀ��(n��i)���С�

����������Ҫע��ģ�

����1����(y��ng)���Կۜp��ȡ������(y��ng)�Y�a(ch��n)�pֵ�ʂ��ă��~���е��У�

��������(y��ng)���~���������(y��ng)�տ���L�ڑ�(y��ng)�տ����؛�����̶��Y�a(ch��n)�����o���Y�a(ch��n)��

�������У����̶��Y�a(ch��n)��߀��(y��ng)�pȥ����Ӌ���f��

�������o���Y�a(ch��n)��߀��(y��ng)�pȥ����Ӌ���N��

�������}��

����ij��I(y��)2008��12��31�սY(ji��)�~��ġ��̶��Y�a(ch��n)����Ŀ���~��1000000Ԫ������Ӌ���f����Ŀ���~��90000Ԫ�����̶��Y�a(ch��n)�pֵ�ʂ䡱��Ŀ���~��200000Ԫ���t�Y�a(ch��n)ؓ�����С��̶��Y�a(ch��n)���Ŀ���~��( )

�������

�����̶��Y�a(ch��n)�Ŀ���~=1000000-90000-200000=710000Ԫ

����2��(1)���L�ڑ�(y��ng)�տ�Ŀ����(y��ng)�pȥ����(y��ng)�ġ�δ���F(xi��n)���Y���桱��ĩ���~��Ľ��~���У������1���(n��i)���ڵIJ��֣����䷴ӳ�ڡ�һ���(n��i)���ڵķ������Y�a(ch��n)���Ŀ�С�

����(2)���L�ڑ�(y��ng)����Ŀ����(y��ng)�pȥ����(y��ng)�ġ�δ�_�J���Y�M�á���ĩ���~��Ľ��~���У������1���(n��i)���ڵIJ��֣��ڡ�һ���(n��i)���ڵķ�����ؓ�����Ŀ�з�ӳ

����(3)���L�ڽ��Ŀ���L�ڽ������һ���(n��i)���ڵIJ��֑�(y��ng)�ڡ�һ���(n��i)���ڵķ�����ؓ�����Ŀ�з�ӳ

����3����I(y��)�cͬһ�͑���ُ�N��Ʒ�Y(ji��)���^�����γɵĂ���(qu��n)����(w��)�P(gu��n)ϵ����(y��ng)���Ϊ���ʾ������(y��ng)������N��

�����P(gu��n)���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI(y��)�Y��ԇ�俼ָ��(d��o)��������������2010��Ӌ�ĘI(y��)�Y��ԇ��Ӌ���A(ch��)ģ�M�}�R����������������������·��2010���Ӌ�ĘI(y��)��ԇ�W(xu��)��(x��)���Eӛ������������������2010��Ӌ�ĘI(y��)�Y��ԇ����Ӌ���A(ch��)�����c����R��