���������������~

�������~�nj��~��ӛ��M�кˌ���

����Ŀ�ģ�һ����z���Ӌ���㹤�����|�������Կ��ˣ���һ����Ҳ�DZ��C�~��ӛ䛵����_�Լ�ؔ�a���Y�İ�ȫ�����ԣ��龎�ƕ�Ӌ����ṩ�ɿ����Y�ϡ�

��������һ�������

����һ���~�C�ˌ�

�����~�C�ˌ�����ָ�ˌ���Ӌ�~��ӛ��cԭʼ�{�C��ӛ�~�{�C�ĕr�g���{�C��̖�����ݡ����~�Ƿ�һ�£�ӛ�~�����Ƿ������

�����~�C�ˌ�һ�������ճ����Ƒ{�C��ӛ�~�^�����M�У�ÿ�½K�ˣ�����l�F�~�~�����r�����M���~��ӛ��c��Ӌ�{�C�ĺˌ����Դ_���~�C�����

���������~�~�ˌ�

�����~�~�ˌ�����ͬ��Ӌ�~��֮�g

����������

����(һ)������~�����P�~�������~�ˌ�

�������������ơ�ԇ��ƽ�����

��������������~�����ڽ跽�l���~��Ӌ���c�J���l���~��Ӌ�����;

����������~���跽���~��Ӌ���c�J�����~��Ӌ����ȡ�

����(��)������~���c������������~���ˌ�

�������������ơ�������~���c��������~�����ڰl���~�����~���ձ���

����(��)������~���c��r�~���ˌ�

���������F���~���y�д��~�c�F����ӛ�~���y�д����ӛ�~�ˌ������

����(��)��������~��֮�g�ĺˌ�

����������Ӌ���T�ĸ��Nؔ�a���Y�����~�cؔ�a���Y���ܺ�ʹ�ò��T�����Pؔ�a���Y�����~�ˌ������

���������~���ˌ�

�����~���ˌ������ؔ�a���Y���������յ��~�����~�c���Д��~֮�g

����1.�F����ӛ�~�~�����~�c���F�����Д��~�Ƿ����;

����2.�y�д����ӛ�~�~�����~�c�y�Ќ��~�ε����~�Ƿ����;

����3.���ؔ�a���Y�����~�~�����~�cؔ�a���Y�Č��Д��~�Ƿ����;

����4.���P�������������~�~�����~�c������λ���~��ӛ��Ƿ������

���������}��(�Д�)���~�C�ˌ���ָ�ˌ���Ӌ�~��ӛ��cԭʼ�{�C��ӛ�~�{�C�ĕr�g���{�C��̖�����ݡ����~�Ƿ�һ�£�ӛ�~�����Ƿ������( )

���������_�𰸡���

���������}��(���x)���������У����ڌ��~��������( )��

����A.�~��ӛ��c���P��Ӌ�{�C�ĺˌ�

����B.�����Ʒ�����~���~�c�����Ʒ���Д��ĺˌ�

����C.��ӛ�~���~�c���P������~�����~�ĺˌ�

����D.���F����ӛ�~�~�����~�c���F�����Д���ˌ�

���������_�𰸡�ABCD

�������幝���e�~��������

����һ������������

�����ڽY�~ǰ�l�F�~��ӛ������ֻ����e�`����ӛ�~�{�C�]���e�`�����Ä�����������

���������r�������e�`�����ֻ����τ�һ�l�t�����ڼt�����Ϸ�����_�����ֻ��֣�����ӛ�~�����P�ˆT�ڸ���̎�w�¡������e�`�Ĕ��֣���ȫ�����t������������ֻ�������е��e�`���֡����������e�`����ֻ��ȥ�e�`�IJ��֡�

��������5-2��ij��Iӛ�~�ˆT�ڽY�~ǰ���l�F�~��ӛ������漰һ헽����I�ՃH���~ӛ����`����ӛ���~��5 130.48Ԫ�����`ӛ��5 310.48Ԫ��ӛ�~�{�C�o�`��

���������_�𰸡���������������ʾ��

����5130.48 13

�����������S �@�Ӹ�����

���������t�ָ���(�_�N)��

����1.ӛ�~���ڮ���Ȱl�Fӛ�~�{�C��ӛ�ĕ�Ӌ��Ŀ�e�`���Ķ�����ӛ�~�e�`�������üt�ָ�������

�������������ǣ��üt���һ���cԭӛ�~�{�C��ȫ��ͬ��ӛ�~�{�C����ʾע�Nԭӛ�~�{�C��Ȼ�����{���һ�����_��ӛ�~�{�C�������Ե�ӛ���~��

��������5��3��ij��I�������a܇�gһ�������I�ò���l20 000Ԫ��ӛ�~�ˆT�ڵ�ӛ��Ӌ�{�C�r���`�Õ�Ӌ��Ŀ���������Е�Ӌ��䛣����ѵ�ӛ���~��

���������_�𰸡�

�����裺�����M�á�����l20 000

�����J��ԭ���ϡ�����������120 000

�������l�Fԓ��e�`�~��ӛ䛺�ӛ�~�ˆT����ԭ��Ӌ��䛵���ͬ�����üt������һ��ӛ�~�{�C���_�Nԭ��Ӌ���(ժҪ���_�N������¡��ա�̖�{�C)��

�����裺�����M�á�����l20 000

�����J��ԭ���ϡ�����������l20 000

����ͬ�r�����{������һ�����_��ӛ�~�{�C�����˵�ӛ�~����

������Ӌ��䛞飺

�����裺�����M�á�����l20 000

�����J��.ԭ���ϡ���������l20 000

�������P�~����ӛ���D5-1���D5-2��ʾ��

����

����

����2.ӛ�~���ڮ���Ȱl�Fӛ�~�{�C��ӛ�ĕ�Ӌ��Ŀ�o�`����ӛ���~���ڑ�ӛ���~���Ķ�����ӛ�~�e�`��Ҳ�����üt�ָ�������

�������w�����ǣ�����ӛ�Ľ��~�üt�־���һ���cԭӛ�~�{�C���衢���J��Ŀ��ȫ��ͬ��ӛ�~�{�C���ԛ_�N��ӛ�Ľ��~��������ӛ�~(ժҪ���_�N������¡��ա�̖�{�C��ӛ���~)��

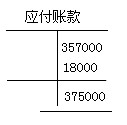

��������5-4��ij��I���Ĺ�؛��λُ��ԭ����һ��������죬�r��357 000Ԫ�������δ֧����ӛ�~�ˆT�ڵ�ӛ��Ӌ�{�C�r����Ӌ��Ŀ�����J����o�`�����s�����~�`ӛ��375 000Ԫ�����ѵ�ӛ���~��

�����裺ԭ���ϡ�����������l8 000

�����J�������~���ij��؛����l8 000

����Ȼ����Ե�ӛ���~�����P�~����ӛ���D5��3��ʾ��

�����t�ָ��������H�ܱ����~���g�Č����Pϵ������߀�ܱ����~���е����_�l���~������������e��ʹ����̓����̓�p��

���������a���ӛ��

����ӛ�~���ڮ���Ȱl�Fӛ�~�{�C��ĕ�Ӌ��Ŀ�o�`��ֻ����ӛ���~С�ڑ�ӛ���~�r�������a���ӛ����

�������������ǣ�����ӛ�Ľ��~���{�־���һ���cԭӛ�~�{�C���衢���J��Ŀ��ȫ��ͬ��ӛ�~�{�C�����a����ӛ�Ľ��~��������ӛ�~(ժҪ���aӛ������¡��ա�̖�{�C��ӛ���~)��

��������5-5�������ԡ���5-4���Ľ����I�՞��������Oԭ���ϵăr���375 000Ԫ����ӛ�~�ˆT�`ӛ��357 000Ԫ��ӛ�~�ˆT�Y�~ǰ�l�Fԓ헕�Ӌ���e�������rֻ�茢��Ӌ�Ľ��~���{�־���һ����ͬ��ӛ�~�{�C(375 000-357 000=18 000)��

�����裺ԭ���ϡ���������18 000

�����J�������~���ij��؛����l8 000

����Ȼ����Ե�ӛ���~��

�����l�F��ǰ���ӛ�~�{�C���e�`�ģ��������{������һ��������ӛ�~�{�C��

���������}��(���x)������ĩ�Y�~ǰ�l�F�����Ƶ�ӛ�~�{�C�o�`������ӛ�~�{�C��ӛ�~���r����1 586Ԫ�`ӛ��l 568Ԫ���������PҎ���������r�����õ��e�~�������������( )��

����A.����������������B.�t�ָ�����

����C.�a���ӛ��������D.ƽ�е�ӛ��

���������_�𰸡�A

���������}��(���x)���e�~�ĸ���������( )��

����A.���������� �������� B.�t�ָ�����

����C.�t���a���ӛ��������D.�a���ӛ��

���������_�𰸡�ABD

���������}��(�Д�)�����Ä����������r�����H�H��ȥ�e�`�����ֻ��ֲ����������_�����ֻ��֡�( )

���������_�𰸡���

�������������Y�~

�����Y�~�_�����~���ı��ڰl���~����ĩ���~�������N�~���Y��������Ա��Mһ�������~��ӛ䛾��ƕ�Ӌ�����

����һ���Y�~�ij���

����1.�����ڰl���Ľ����I�����ȫ����ӛ���~�������C�����_��(������ǰ���ƺ�)��

����2.������؟�l���Ƶ�Ҫ���{�����P�~헣������_�����ڑ�Ӌ������͑�Ӌ���M�á�

����3.���p���Ŀ�D�롰������������Ŀ���Yƽ���Гp���Ŀ��

����4.�Y����Y�a��ؓ���������ߙ����Ŀ�ı��ڰl���~�����~�����Y�D���ڡ�

���������Y�~�ķ���

����1.�����谴�½YӋ���ڰl���~���~����ÿ��ӛ�~�Ժ�Ҫ�S�r�Y�����~��ÿ�����һ�P���~������ĩ���~����ĩ�Y�~�r��ֻ��Ҫ�����һ�P�����I�����ӛ�֮��ͨ�چμt��������Ҫ�ٽYӋһ�����~��

����

��

����2.�F���y�д����ӛ�~����Ҫ���½YӋ�l���~�����롢�M�õ������~��ÿ�½Y�~�r��Ҫ�Y�����°l���~�����~����ժҪ�ڃ�ע�������º�Ӌ���֘ӣ��������愝ͨ�چμt����

����

����3.��Ҫ�YӋ������Ӌ�l���~��ijЩ�����~����ÿ�½Y�~�r�����ڡ����º�Ӌ�����½Y���������������ĩֹ����Ӌ�l���~����ӛ���·ݰl���~���棬��ժҪ�ڃ�ע����������Ӌ���֘ӣ��������愝ͨ�چμt����l2��ĩ�ġ�������Ӌ������ȫ����Ӌ�l���~��ȫ����Ӌ�l���~��ͨ���p�t����

����

��

����4.���~�~��ƽ�rֻ��Y����ĩ���~����K�Y�~�r�������п��~�~���Y��ȫ��l���~����ĩ���~����ժҪ�ڃ�ע���������Ӌ���֘ӣ����ں�Ӌ����ͨ���p�t����

����5.��ȽK�˽Y�~�r�������~���~����Ҫ�������~�Y�D���꣬����ժҪ��ע�����Y�D���ꡱ�֘�;����һ��Ӌ����½����P��Ӌ�~���ĵ�һ�����~�ڃ������Y�D�����~������ժҪ��ע��������Y�D���֘ӡ�

����

�� ���߹�����Ӌ�~���ĸ��Q�c����

����һ����Ӌ�~���ĸ��Q

������Ӌ�~���ĸ��Qͨ������Ӌ��Ƚ��~�r�M�С����~����ӛ�~�Ͷ��������~��ÿ����Qһ�Ρ�����~���Ϳ�Ƭ�~�����B�mʹ�á�

����������Ӌ�~���ı���

������ȽK�ˣ����N�~���ڽY�D���ꡢ�������~��һ�㶼Ҫ���f�~�ͽ����~��Ӌ���нyһ��������Ӌ�~�����ɱ���λؔ�Օ�Ӌ���T����1�꣬�ڝM֮����ؔ�Օ�Ӌ���T��������ƽ�����λ�ęn�����T���ܡ�

�������P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ����������������2010��Ӌ�ĘI�Y��ԇ��Ӌ���Aģ�M�}�R����������������������·��2010���Ӌ�ĘI��ԇ�W�����Eӛ������������������2010��Ӌ�ĘI�Y��ԇ����Ӌ���A�����c����R��