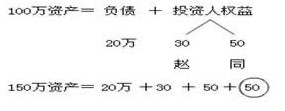

����(��)�����ߙ���

����1.���x�������ߙ�����ָ��I�Y�a�۳�ؓ���������������е�ʣ�����档��˾�������ߙ����ַQ��ɖ|���档

����

����2.������

���������ߙ���Ĵ_�J��Ӌ��ȡ�Q���Y�a��ؓ���Ĵ_�J��Ӌ����

����3.���

���������ߙ������������Ͷ����Y����ֱ��Ӌ�������ߙ�������ú͓pʧ����������ȡ�

����������Ͷ����Y���������Y��+�Y�����e

������������:��ָ��I���I���õ�ӯ���e�۶��γɵ��Y��������ӯ��e��δ����������

����ֱ��Ӌ�������ߙ�������ú͓pʧ:��ָ��Ӌ�뮔�ړp�桢�����������ߙ���l��׃�ӵġ��c������Ͷ���Y�������������߷��������o�P�����û��ߓpʧ��

����(���x)�����ߙ������(��)��

����A.Ͷ�Y��Ͷ����Y�� ��B.�Y�����e������C.δ������������D.��������

�������𰸡�ABC

����

����(���x)�����ߙ���Ĕ����Ͽ�����(��)�����~��

����A.�����Y�a�pȥ����ؓ�� ��B.�L���Y�a�pȥ�L��ؓ��

����C.ȫ���Y�a�pȥ����ؓ�� D.ȫ���Y�a�pȥȫ��ؓ��

�������𰸡�D

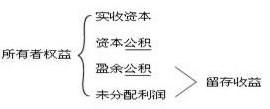

����(��)����

����1.���x��ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

����2.����(����)

����(1)��������I�ճ�����γɵĽ�������Ŀ����롣

�����ճ���ӣ���ָ��I������佛�IĿ�������µĽ����Ի���Լ��c֮���P�Ļ�ӡ�

�������磬�N�ۮaƷ����ԃ���ա������Y�a��;���⣬���I��I�D�o���Y�aʹ�Ùࡢ���۲����õ�ԭ���ϵȣ������c�����Ի�����P�Ļ�ӡ�

����������ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�����������롣���磬���۹̶��Y�a���յ������a�������ܾ�ٛ�Ƚ�������γɵĽ�����������롣

����

�������P���]��2010���Ӌ�ĘI�Y��ԇ��Ӌ���A��ǰ�ܾ�R��

��������������2010��Ӌ�ĘI�Y��ԇ����Ӌ���A�����ݾ��v�R��

��������������2010���Ӌ�ĘI�Y��ԇ�ɹ��^�P���

��������������һ����ͨ�^��Ӌ�ĘI�Y��ԇ�ĵã����A�Ǹ���