�������幝(ji��)���e�~��������

�����~��ӛ䛰l(f��)���e�`������(zh��n)Ϳ�ġ����a���β�������ˎˮ�������E������(zh��n)���³�������횰����з���������

����һ������������

�����@�N�����m����ÿ��ӛ�~�r��Y(ji��)�~ǰ(�����Y(ji��)�~�r)���l(f��)�F(xi��n)�~��ӛ������ֻ�(sh��)�����`����ӛ�~�{�C�]���e�`����r�������r�����e�`�����ֻ�(sh��)���τ�һ���t��ע�N����ԭ�������ֻ�(sh��)�֑�(y��ng)������Ҋ��Ȼ�������϶����{�������_�����ֻ�(sh��)�֣������e�`�Ĕ�(sh��)�֣���(y��ng)ȫ�����t������������ֻ�������е��e�`��(sh��)�֡����������e�`����ֻ��ȥ�e�`�IJ��֡�����ӛ�~�����P(gu��n)�ˆT�ڸ���̎�w�¡�

�������磺��Ӌ���A��ӛ�~�r�ѡ���߀���ǹ�˾ǰǷ؛��7 800Ԫ�`ӛ�郔߀���d��˾ǰǷ؛��7 300Ԫ�����������£�

�����üt����ȥժҪ���еġ����d�����֣��ڡ����d���������{���ϡ����ǡ�����;�üt���є�(sh��)�֙��е�7 300ȫ����ȥ�����{����7 800��������߅�w�τ��A��ӡ�¡�

�������磬��3 684 000Ԫ�`ӛ��6 384 000Ԫ����(y��ng)����6 384 000�τ�һ�l�t����ʾע�N��Ȼ�������Ϸ��հ�̎����_�Ĕ�(sh��)�֣�������ֻ��ǰ��λ��(sh��)�ָ����顰36����

���������t�ָ�����

�������w�����ɷN��r��

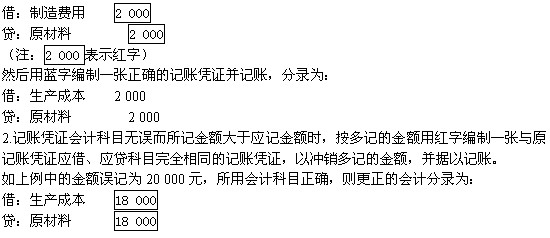

����1.ӛ�~���ڮ�(d��ng)���(n��i)�l(f��)�F(xi��n)ӛ�~�{�C��ӛ�ĕ�Ӌ��Ŀ�e�`�����ߕ�Ӌ��Ŀ�o�`����ӛ���~���ڑ�(y��ng)ӛ���~���Ķ�����ӛ�~�e�`�����üt�ָ����������������ǣ�ӛ�~�{�C��Ӌ��Ŀ�e�`�r���üt���һ���cԭӛ�~�{�C��ȫ��ͬ��ӛ�~�{�C����ʾע�Nԭӛ�~�{�C��Ȼ�����{���һ�����_��ӛ�~�{�C������(j��)��ӛ�~��

��������6��1�����a(ch��n)܇�g���a(ch��n)�a(ch��n)Ʒֱ�Ӻ��ò���һ�����rֵ2 000Ԫ����Ӌ����`���飺

�����裺�����M�á�����2 000

�����J��ԭ���ϡ���������2 000

���������r�üt�־���һ���cԭӛ�~�{�C��ȫ��ͬ��ӛ�~�{�C����ʾע�Nԭӛ�~�{�C��

��������

���������a���ӛ��

����ӛ�~��l(f��)�F(xi��n)ӛ�~�{�C��ĕ�Ӌ��Ŀ�o�`��ֻ����ӛ���~С�ڑ�(y��ng)ӛ���~�������a���ӛ���������ķ����ǣ�����ӛ�Ľ��~���{�־���һ���cԭӛ�~�{�C��(y��ng)�衢��(y��ng)�J��Ŀ��ȫ��ͬ��ӛ�~�{�C�����a����ӛ�Ľ��~������(j��)��ӛ�~��

�����������еĽ��~�`ӛ��200Ԫ�����Õ�Ӌ��Ŀ���_���t�����ĕ�Ӌ��䛞飺

�����裺���a(ch��n)�ɱ�����1 800

�����J��ԭ���ϡ�������1 800

��

�����P(gu��n)���]��

����2011���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

����2011�ӱ���Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2011��Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)��20���A(y��)�yԇ��

������Ӌ�ĘI(y��)�Y��ԇ�俼���Լ����}���ɿ��Y(ji��)