����(��)����һ�M��=����

�����Y���\���ڄӑB(t��i)��r�£���ѭ�h(hu��n)���D�^���аl(f��)�������롢�M�ú�����Ҳ������ƽ���Pϵ��

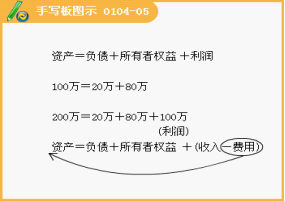

����(��)�ϲ�

�����Y�a=ؓ��+�����ߙ���+(����һ�M��)

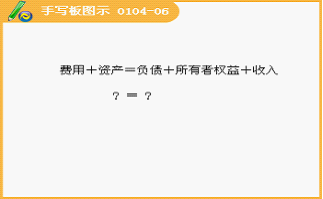

���������Y�a+�M��=ؓ��+�����ߙ���+����

����(���x)���y�д��50 000Ԫ��߀��I(y��)ǰǷ؛��@헽�(j��ng)���I(y��)��������ĕ�ӋҪ��׃����r����(��)��

����A.һ��Y�a�cһ�ؓ��ͬ�r���� B.һ��Y�a�cһ�ؓ��ͬ�r�p��

����C.һ��Y�a���ӣ���һ��Y�a�p�� D.һ�ؓ�����ӣ���һ�ؓ���p��

�������𰸡�B

����(�Д�)�����������c�ɱ������ֺ�IJ��~���ǽ�(j��ng)�I�ɹ�����KҪ�ء�(��)

�������𰸡��e

����(���x)���и���У����ڕ�Ӌ��ʽ����(��)��

����A.�Y�a=ؓ��+�����ߙ���

����B.����-�M��=����

����C.��ĩ���~=�ڳ����~+���������~-���ڜp���~

����D.ȫ���~�����ڽ跽�l(f��)���~��Ӌ=ȫ���~�������J���l(f��)���~��Ӌ

�������𰸡�AB

�������P���]������2011���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

����2011��Ӌ�ĘI(y��)�Y��Ӌ���A��ģ�Mԇ�}�R��

����2001-2010��ȫ�����ؕ�Ӌ�ĘI(y��)�Y��ԇ���}�R��