�������幝(ji��)���N�ۘI(y��)��(w��)�ĺ���

����һ���N�ۘI(y��)��(w��)�ĺ����(n��i)�ݺ��~���O(sh��)��

����(һ)�����(n��i)��

�����յ��X(qi��n)������Ʒ��֧���N���M(f��i)��

����(��)�~���O(sh��)��

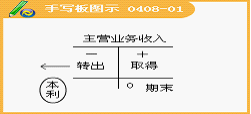

����1.�����I(y��ng)�I(y��)��(w��)���롱�~��---�p����~��

�����J������ӛ�N����Ʒ���ṩ�ڄ�(w��)��ȡ�õ�����;

�����跽����ӛ�N؛�˻�?c��i)?sh��)�~������ĩ�Y(ji��)�D(zhu��n)�롰��������(r��n)���~���Ĕ�(sh��)�~;

������ĩ�Y(ji��)�D(zhu��n)��ԓ�~���o(w��)���~��

����ԓ�~����(y��ng)���N�ۮa(ch��n)Ʒ��e��Ʒ�N�_(k��i)�O(sh��)����(x��)����~�����M(j��n)������(x��)����㡣

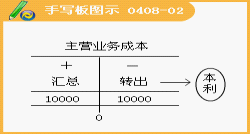

����2.�����I(y��ng)�I(y��)��(w��)�ɱ����~��---�p����~��

�����跽����ӛ���N�ۮa(ch��n)Ʒ���ṩ�ڄ�(w��)�Č�(sh��)�H�ɱ���(sh��);

�����J������ӛ��(y��ng)�_�p���N�۳ɱ�����ĩ�D(zhu��n)�롰��������(r��n)���~�������ۮa(ch��n)Ʒ�ɱ��ĽY(ji��)�D(zhu��n)��(sh��);

������ĩ�Y(ji��)�D(zhu��n)��o(w��)���~��

����ԓ�~����(y��ng)���N�ۮa(ch��n)Ʒ��e��Ʒ�N�_(k��i)�O(sh��)����(x��)����~�����M(j��n)������(x��)����㡣

����3.�������I(y��)��(w��)���롱�~��---�p����~��

����4.�������I(y��)��(w��)�ɱ����~��---�p����~��

����5.���I(y��ng)�I(y��)�����ӡ��~��---�p����~��

�������M(f��i)�����I(y��ng)�I(y��)�����ǽ����ͽ����M(f��i)����

����6.���N���M(f��i)��~��---�p����~��

����7.����(y��ng)���~��~��---�Y�a(ch��n)��~��

����8.����(y��ng)��Ʊ��(j��)���~��---�Y�a(ch��n)��~��

����9.���A(y��)���~��~��---ؓ(f��)����~��

�������P(gu��n)���]��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����ȫ��(gu��)����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2010��(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�ɿ�(j��)��ԃ�R��