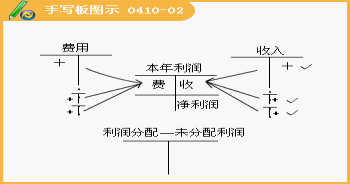

�����ġ������γɺ���������ĺ���

����(һ)�����γɵĺ���

�����������������~��---�����ߙ�(qu��n)����~�����Á�����ͱO(ji��n)����I(y��)����ȃ�(n��i)���F(xi��n)�ă�������l(f��)����̝�p���~���J������ӛ�������~�����D(zhu��n)�딵(sh��);

�����跽����ӛ���I�I(y��)��(w��)�ɱ����M�õ��~�����D(zhu��n)�딵(sh��)��

������ĩ���~�����J������ʾ��I(y��)���F(xi��n)�ă�����

������ĩ���~���ڽ跽�t��ʾ��I(y��)�l(f��)����̝�p���~��

������ȽK�˕r��ԓ�~�������~��(y��ng)�D(zhu��n)�롰�������䡱�~�����Y(ji��)�D(zhu��n)����K�o���~��

����[��5]12��31�գ����������I�I(y��)��(w��)����860 000Ԫ�������I(y��)��(w��)����20 000Ԫ���I�I(y��)������6 000Ԫ�D(zhu��n)�뱾�������~����

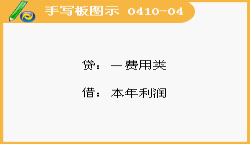

�����裺���I�I(y��)��(w��)���롡������860 000

���������I(y��)��(w��)���롡������ 20 000

�����I�I(y��)�����롡����������6 000

�����J��������������������������886 000

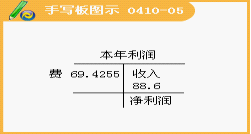

����[��6]12��31 E1�����������I�I(y��)��(w��)�ɱ�550 000Ԫ�������I(y��)��(w��)�ɱ�9 200Ԫ���N���M��7 564Ԫ���I�I(y��)������6 936Ԫ�������M��20 640Ԫ��ؔ��(w��)�M��ll 000Ԫ���I�I(y��)��֧��25 000Ԫ�����ö��M��63 915Ԫ�D(zhu��n)�뱾�������~����

�����裺��������������������694 255

�����J�����I�I(y��)��(w��)�ɱ�����������550 000

���������I(y��)��(w��)�ɱ�������������9 200

�����N���M���������������7 564

�����I�I(y��)�����ӡ���������6 936

���������M�� ��������������20 640

����ؔ��(w��)�M�� ��������������11 000

�����I�I(y��)��֧�� ������������25 000

�������ö��M�� ������������63 915

����(��)����������

����1.�ɹ����������

�����ɹ����������=��(d��ng)�ꌍ�F(xi��n)�ă�����+���δ��������(��һ���δ���a̝�p)+�����D(zhu��n)��

����2.���

��������(j��)����˾���������P(gu��n)Ҏ(gu��)������I(y��)�����F(xi��n)�ă���������(��̝�p���a)����(y��ng)����������M�з��䣺

�������a��ǰ���̝�p;

������ȡ����ӯ��e��;

������Ͷ�Y�߷���������

������(j��ng)�^�����������~���������������

����3.��������

����ӯ��e��ָ��I(y��)��Ҏ(gu��)���ă���������ȡ����I(y��)�e���Y��

������˾����I(y��)��ӯ��e��������ӯ��e������ӯ��e�����ա���˾���������P(gu��n)Ҏ(gu��)������˾����I(y��)��(y��ng)���Ճ�����(�p���a��ǰ���̝�p)��10%��ȡ����ӯ��e��

����δ���������ǽ�(j��ng)�^���a̝�p����ȡ����ӯ��e����ȡ����ӯ��e����Ͷ�Y�߷������������������ʣ�������������I(y��)�����Ժ�����M�з���Ěv��Y(ji��)���������

����4.�~��

������ӯ��e���~��---�����ߙ�(qu��n)����~��

�����J������ӛӯ��e�����ȡ��(sh��);

�����跽����ӛӯ��e���a̝�p���D(zhu��n)���Y����(sh��);

������ĩ���~���J������ʾӯ��e�Č��H�Y(ji��)�攵(sh��)��

�������������䡱�~��---�����ߙ�(qu��n)����~��

�����跽����ӛ�����ķ��䔵(sh��);

�����J����ƽ�rһ��o�l(f��)���~����ĩ�J����ӛ�ġ������������~���跽�D(zhu��n)���ȫ�ꌍ�F(xi��n)�ă�������(sh��);

����ƽ�r��ĩ���~�ڽ跽����ʾ��Ӌ�������䔵(sh��);

������ĩ�J�����~��δ�����������跽���~��δ���a̝�p��(sh��)��

����[��7]12��31�գ���Ҏ(gu��)���ı��궐����������ȡӯ��e270 000Ԫ��

�����裺�������䡪����ȡ����ӯ��e������270 000

�����J��ӯ��e��������ӯ��e����������270 000

����[��8]12��31�գ���Ҏ(gu��)��Ӌ�����(y��ng)���oͶ�Y�߬F(xi��n)�����900 000Ԫ��

�����裺�������䡪����(y��ng)��������������������900 000

�����J����(y��ng)��������������������������������900 000

����[��9]12��31�գ��Y(ji��)�D(zhu��n)ȫ�ꌍ�F(xi��n)�ă�����l 800 000Ԫ��

������ȽK�ˣ���I(y��)��(y��ng)��ȫ�ꌍ�F(xi��n)�ă������D(zhu��n)�ˡ��������䡱�~����Ӌ����I(y��)δ����������

�����裺��������������������������������������1 800 000

�����J���������䡪��δ������������������������1 800 000

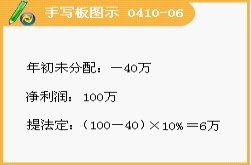

����(���x�})ij�꣬���A��˾���F(xi��n)������3000000Ԫ���tԓ��˾��ĩ��10%�ı�����ȡ����ӯ��e�r���Ƶĕ�Ӌ��䛑�(y��ng)��(d��ng)��(��)��

����A.�裺ӯ��e��������ӯ��e������������300000

�����J���������䡪����ȡ����ӯ��e��������300000

����B.�裺��������������ȡ����ӯ�����������300000

�����J��ӯ��e��������ӯ��e������������300000

����C.�裺�������䡪����ȡ����ӯ��e��������300000

�����J���Y�����e��������ӯ��e������������300000

����D.�裺�������䡪����ȡ����ӯ��e��������300000

�����J��ӯ��e��������ӯ��e������������300000

�������𰸡�D

����(���x�})ij�꣬�d����˾��(j��ng)�ɖ|�������(zh��n)���Q����ɖ|�������5000000Ԫ���tԓ��˾��(y��ng)��(d��ng)���Ƶĕ�Ӌ��䛞�(��)��

����A.�裺�������䡪����(y��ng)����������������5000000

�����J����(y��ng)������������������������������5000000

����B.�裺��������������(y��ng)����������������5000000

�����J����(y��ng)������������������������������5000000

����C.�裺��(y��ng)����������������������������5000000

�����J���������䡪����(y��ng)������������������5000000

����D.�裺��(y��ng)����������������������������5000000

�����J���y�����������������������5000000

�������𰸡�A

����(�Д��})��ȽK�ˣ��Y(ji��)�D(zhu��n)ȫ�ꌍ�F(xi��n)�ă���������Ӌ��䛞飺��ӛ��������������Ŀ���Jӛ���������䡱��Ŀ(��)��

�������𰸡���

����(���x�})�������������~������ĩ�跽���~��ӳ����(��)��

����A.���ڌ��F(xi��n)������

����B.���ڰl(f��)����̝�p���~

����C.��������~���D(zhu��n)���ı��ڃ�(n��i)��ȫ�����딵(sh��)�~

����D.���M����~���D(zhu��n)�I(y��)�ı��ڃ�(n��i)�l(f��)����ȫ���M��֧����(sh��)�~

�������𰸡�B

�������P(gu��n)���]������2011���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI(y��)�Y��ԇ�����W(w��ng)ַ��ȫ

��������2010��Ӌ�ĘI(y��)�Y��ԇ�ɿ���ԃ�R��