��������ӛ�~�{�C�����ƺ͌���

����(һ)ӛ�~�{�C�Ļ�������

����(1)ӛ�~�{�C�����Q;

����(2)����ӛ�~�{�C������;

����(3)ӛ�~�{�C�ľ�̖;

����(4)�����I����헵ă���ժҪ;

����(5)�����I��������漰�ĕ�Ӌ��Ŀ����ӛ�~����;

����(6)�����I����헵Ľ��~;

����(7)ӛ�~��ӛ;

����(8)����ԭʼ�{�C����;

����(9)��Ӌ���ܡ�ӛ�~�����ˡ����{���Ɔε����P�ˆT���¡�

����(��)ӛ�~�{�C�ľ���Ҫ��

����1.����Ҫ��

����(1)ӛ�~�{�C��헃��ݱ��������

����(2)ӛ�~�{�C���B�m��̖��һ�P�����I����Ҫ���ƃɏ�����ӛ�~�{�C�ģ����Բ��÷֔���̖����̖��

����(3)ӛ�~�{�C�ĕ����������Ҏ�������PҪ��ͬԭʼ�{�C��

����(4)ӛ�~�{�C���Ը���ÿһ��ԭʼ�{�C���ƣ�

������������ɏ�ͬ�ԭʼ�{�C�R�����ƣ�

����Ҳ���Ը���ԭʼ�{�C�R��������;

���������Ì���ͬ���ݺ�e��ԭʼ�{�C�R��������һ��ӛ�~�{�C�ϡ�

����(5)���Y�~�����e�`��ӛ�~�{�C���Բ���ԭʼ�{�C�⣬����ӛ�~�{�C��횸���ԭʼ�{�C��

����(6)����ӛ�~�{�C�r���l���e�`�������������ơ�

�����ѵ�ӛ���~��ӛ�~�{�C---��5�µ�6��

�����l�F��ǰ���ӛ�~�{�C���e�`�ģ��������{������һ��������ӛ�~�{�C��

����(7)ӛ�~�{�C���꽛���I����헺����п��У������Խ��~�����һ�P���~�����µĿ���̎����Ӌ���ϵĿ���̎����ע�N��

����(���x)���Բ���ԭʼ�{�C��ӛ�~�{�C��(��)

����A.�����e�`��ӛ�~�{�C

����B.���y����ȡ�F���ӛ�~�{�C

����C.�ԬF��l�Ź��Y��ӛ�~�{�C

����D.���R�r�Խ���ӛ�~�{�C

�������𰸡�A

����(���x)����ӛ�~�{�C�r���e�`��������(��)��

����A.����ÿһ��ԭʼ�{�C����

����B.�������ɏ�ͬ�ԭʼ�{�C�R������

����C.�����ɏ���ͬ���ݺ�e��ԭʼ�{�C�R��������һ��ӛ�~�{�C��

����D.����ԭʼ�{�C�R��������

�������𰸡�C

����2.�տ�{�C�ľ���Ҫ��

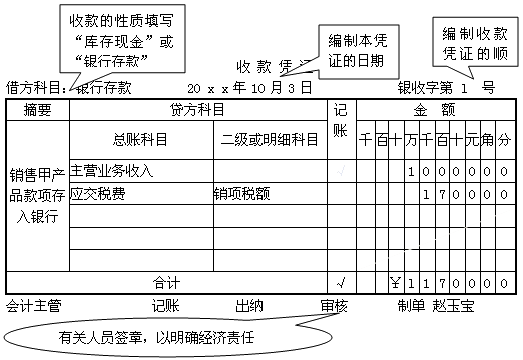

����[��1]20 X X��10��3�գ�ij��I�N�ۼaƷ����l0 000Ԫ����ֵ���~l 700Ԫ���r����Ӌll 700Ԫ��ȫ�������y��(�y���ֵ�1̖)��

�����裺�y�д���������������������11700

�����J�����I�I�����롡����������������������10000

�����������M��������ֵ��(�N헶��~)���� 1700

����3.����{�C�ľ���Ҫ��

��������{�C�ľ��Ʒ����c�տ�{�C������ͬ��ֻ�����Ͻ��ɡ��跽��Ŀ���Q�顰�J����Ŀ�����{�C���g�ġ��J����Ŀ���Q�顰�跽��Ŀ����

����[��2]20������10��6�գ��I���ˆT��������ؔ�տ��A������M800Ԫ(�F���ֵ�l̖)��

�����裺�������տ������800

�����J�����F�𡡡�������800

�����eע����ǣ������漰���F�𡱺͡��y�д�֮�g�Ľ����I�գ�һ��ֻ���Ƹ���{�C�������տ�{�C���Ա����؏�ӛ�~��

�������磺

�������F������y�У�ֻ���F��{�C�������y�д���տ�{�C;

�������y����ȡ�F��ֻ���y�д���{�C�������F���տ�{�C��

�������{�ˆT��������Ӌ�ˆT���˟o�`����տ�{�C����{�C�k���ո��I�ա�

����4.�D�~�{�C�ľ���Ҫ��

����[��3]20 X X��10��9�գ�܇�g�I��A����6 000Ԫ���������a�aƷ(�D�ֵ�1̖)��

�����裺���a�ɱ����aƷ��������6 000

�����J��ԭ���ϡ�A���ϡ���������6 000

����(�Д�)�տ�{�C���Ͻǵġ��跽��Ŀ�����������տ�����|������F�𡱻��ߡ��y�д������ڑ��������ԭʼ�{�C�����ڡ� (��)

����(���x)�ԬF������y�У�һ��ֻ����(��) ��

����A.�F��{�C

����B.�y�д���տ�{�C

����C.�F���տ�{�C

����D.�y���{�C

�������𰸡�A

����(���x)ij��λ���˰l�Ź��Y���y����ȡ�F��52 000Ԫ����Ӌ�ˆT������(��)��

����A.�տ�{�C

����B.����{�C

����C.�D���{�C

����D.��ʽ�{�C

�������𰸡�B

����(�Д�)�F������y�л���y����ȡ�F��һ��ֻ�����տ�{�C�������Ƹ���{�C��(��)

�������𰸡��e

����(��)ӛ�~�{�C�Č��˃��� ( ���� )

���������Ƿ��挍;

�����Ŀ�Ƿ��Rȫ;

������Ŀ�Ƿ����_;

�������~�Ƿ����_;

���������Ƿ����_��

�������{�ˆT���k���տ��I�պ��ڑ{�C�ϼ��w����ә����ә���Ĵ�ӛ���Ա��������ظ���

�������P���]������2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��