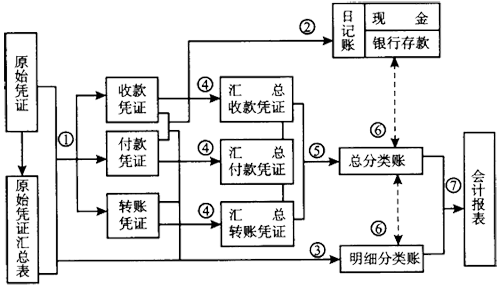

���������R��ӛ�~�{�C�~��̎������

����(һ)������c���{�C���~�����O��

����1.���

�����R��ӛ�~�{�C��ָ���ڌ����ӛ�~�{�C(�տ�{�C������{�C���D�~�{�C)�����Օ�Ӌ��Ŀ�Č����Pϵ�M�ЅR�������ƅR��ӛ�~�{�C(�R���տ�{�C���R������{�C���R���D�~�{�C)��Ȼ��������N�R��ӛ�~�{�C��ӛ������~��һ�N�~��̎������

����2.���c��

��������ӛ�~�{�C����(��5���l0�죬���˳��^l0��)���ƅR��ӛ�~�{�C�������˵�ӛ������~��(���x)

����3.�{�C���O�á�

�������ԑ��O���տ�{�C������{�C���D�~�{�C�⣬߀���O�ÅR���տ�{�C���R������{�C���R���D�~�{�C��(���Oͨ��) (���x)

����4.�~�����O�á�---�c��һ�N��ͬ

����(��)�R��ӛ�~�{�C�~��̎������ă���

�������ģ�����ӛ�~�{�C(�տ�{�C������{�C���D�~�{�C)�����ھ��ƅR��ӛ�~�{�C(�R���տ�{�C���R������{�C���R���D�~�{�C);

�������壬�����R��ӛ�~�{�C<�R���տ�{�C���R������{�C���R���D�~�{�C)��ӛ������~��

����(��)�R��ӛ�~�{�C�ľ��Ʒ���

����1.�R���տ�{�C�ľ��ơ�

�����R���տ�{�Cϵ�����F���տ�{�C���y�д���տ�{�C���څR�����ƵąR��ӛ�~�{�C��

����2.�R������{�C�ľ��ơ�

�����R������{�Cϵ�����F��{�C���y�д���{�C���څR�����ƵąR��ӛ�~�{�C��

����3.�R���D�~�{�C�ľ��ơ�

�����R���D�~�{�Cϵ�����D�~�{�C���څR�����ƵąR��ӛ�~�{�C��

����(��)�R��ӛ�~�{�C�~��̎������ă�ȱ�c���m�÷���

����1.���c��

�������ڸ����R��ӛ�~�{�C��ӛ������~����ˣ����p���˵�ӛ������~�Ĺ��������Ҿ��ƵąR��ӛ�~�{�C�܉�ӳ�~��֮�g�Č����Pϵ�������ڌ����������r�M�з����͙z�顣(���x)

����2.ȱ�c��

�������څR���D�~�{�C�ǰ��J����Ŀ�wR���ģ������ǰ������I�յ����|�wR������������ڌ��ճ������ĺ����ֹ�;(���x)

������Σ����ƅR��ӛ�~�{�C�Ĺ������^���e����ͬһ�J����Ŀ���D�~�{�C�锵�����r�������ӑ{�C�ąR�������������y������ӛ�~���������á�

����3.�m�÷�����

�����m���ڽ��IҎģ�^�����I�����^�ࡢؔ�ՙC����ȫ���ֹ����_����I��

����(���x)�P�ڡ��R��ӛ�~�{�C�~��̎�����ă�ȱ�c�������f�������_����( )

����A.�p�p�˵�ӛ������~�Ĺ�����

����B.������~�����^Ԕ���ط�ӳ�����I�յİl����r

����C.�����ڕ�Ӌ������ճ��ֹ�

����D.���ƅR���D�~�{�C�Ĺ������^��

�������𰸡�ACD

����(�Д�)�R��ӛ�~�{�C�~��̎�������ȱ�c�ǣ���ÿһ�J����Ŀ���ƅR���D�~�{�C�������ڕ�Ӌ������ճ��ֹ������D�~�{�C�^���r�����ƅR���D�~�{�C�Ĺ������^�� ( )

�������𰸡���

�������P���]�� ����2011���ϕ�Ӌ�ĘI�Y��Ӌ���A���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��