����������Ӌ���A

�������ڴ_�J������M�õĚw�����g�Ķ���ԭ�t1.��؟�l���ƣ�2.�ո����F�ơ�

������I��Ӌ�Ĵ_�J��Ӌ���͈�摪���ԙ�؟�l���ƞ���A��Ҫ������I���F�Ľ��������Ͱl���Ľ���؟�δ_�J������M�õĚw�����g�����Ǯ����ѽ����F��������ѽ��l����ؓ�����M�ã��oՓ����Ƿ��ո������������鮔�ڵ�������M�á�

�����c��؟�l������������һ�N��Ӌ���A���ո����F�ơ��������յ���֧���ĬF������_�J������M�õ�������

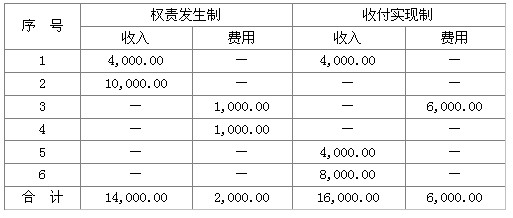

�������}1

�����������н����I�հ��ո����F�ƺ͙�؟�l����Ӌ��2006��7�µ�������M��:

����(1)7��5�ճ��ۼaƷ���N�ۃr��4 000.00Ԫ��؛������y�С�(�N�ۮaƷ�����]��ֵ��)

����(2)7��8�ճ����ҮaƷ���N�ۃr��10 000.00Ԫ��؛����δ�յ���(�N�ۮaƷ�����]��ֵ��)

����(3)7��10�����y�д��֧�����a܇�g7����12�µ����6 000.00Ԫ��

����(4)7��30��Ӌ�᱾���y�н����Ϣ1 000.00Ԫ��

����(5)7��31���յ�6���N؛��4 000.00Ԫ����헴����y�С�

����(6)7��31���յ�ُ؛��λ�A��؛��8 000.00Ԫ����ͬ�s�����½�؛����헴����y�С�

�������P���]��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��