����������(ji��)���R��ӛ�~�{�C�~��(w��)̎������

����һ���R��ӛ�~�{�C�~��(w��)̎����������c

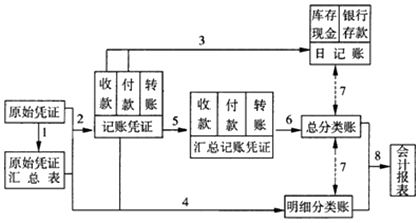

�����R��ӛ�~�{�C�~��(w��)̎�������Ǹ���(j��)ԭʼ�{�C��ԭʼ�{�C�R��������ӛ�~�{�C�����ڸ���(j��)ӛ�~�{�C��R�����ƅR���տ�{�C���R������{�C�ͅR���D(zhu��n)�~�{�C���ڸ���(j��)�R��ӛ�~�{�C��ӛ������~��һ�N�~��(w��)̎���������@�����c�ǣ��ڕ�Ӌ�����и���(j��)ӛ�~�{�C���ƅR��ӛ�~�{�C������(j��)�Ե�ӛ������~��

���������R��ӛ�~�{�C�~��(w��)̎������

�����R��ӛ�~�{�C�~��(w��)̎�������Ǹ���(j��)ԭʼ�{�C��R��ԭʼ�{�C����ӛ�~�{�C�����ڸ���(j��)ӛ�~�{�C����ƅR���տ�{�C���R������{�C�ͅR���D(zhu��n)�~�{�C���ٸ���(j��)�R��ӛ�~�{�C��ӛ������~��һ�N�~��(w��)̎��������һ������ǣ�

����1.����(j��)ԭʼ�{�C���ƅR��ԭʼ�{�C;

����2.����(j��)ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C;

����3.����(j��)�տ�{�C������{�C��P��ӛ�F(xi��n)����ӛ�~���y�д����ӛ�~;

����4.����(j��)ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

����5.����(j��)���Nӛ�~�{�C�������P(gu��n)�R��ӛ�~�{�C;(�c�����~��(w��)̎������^(q��)�e֮̎)

����6.����(j��)���N�R��ӛ�~�{�C��ӛ������~;(�c�����~��(w��)̎������^(q��)�e֮̎)

����7.��ĩ���F(xi��n)����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P(gu��n)������~�����~�ˌ����;

����8.��ĩ������(j��)������~����������~��ӛ䛣����ƕ�Ӌ�����

�����R��ӛ�~�{�C�~��(w��)̎������p�p�˵�ӛ������~�Ĺ������������˽��~��֮�g�Č���(y��ng)�P(gu��n)ϵ����ȱ�c�ǣ���ÿһ�J����Ŀ���ƅR���D(zhu��n)�~�{�C�������ڕ�Ӌ������ճ��ֹ������D(zhu��n)�~�{�C�^���r�����ƅR���D(zhu��n)�~�{�C�Ĺ������^��ԓؔ��(w��)̎�������m����Ҏ(gu��)ģ�^��(j��ng)���I(y��)��(w��)�^��Ć�λ��

���������R��ӛ�~�{�C�ľ��Ʒ���(���Ճ�(n��i)�ݣ������鿼ԇҪ��)

�����ġ��R��ӛ�~�{�C�~��(w��)̎�������¿��~�ĸ�ʽ����ӛ(���Ճ�(n��i)�ݣ������鿼ԇҪ��)

�����塢�R��ӛ�~�{�C�~��(w��)̎������ă�(y��u)ȱ�c���m�÷���

������(y��u)�c�ǣ�

����1)ӛ�~�{�Cͨ�^�R��ӛ�~�{�C�R������ĩһ�ε�ӛ������~���p�p�˵�ӛ���~�Ĺ��������鼰�r���ƕ�Ӌ����ṩ�˗l��;

����2)�R��ӛ�~�{�C���Օ�Ӌ��Ŀ����(y��ng)���P(gu��n)ϵ�w��R�����ƣ��܉����_�ķ�ӳ�~��֮�g�Č���(y��ng)�P(gu��n)ϵ�����ڲ��~�����~��

����ȱ�c���R���D(zhu��n)�~�{�C��ÿһ�J����Ŀ�R�����ƣ������]������헵����|(zh��)�������ڕ�Ӌ���㹤���ķֹ������Ү��D(zhu��n)�~�{�C�^���r�����ƅR���D(zhu��n)�~�{�C�Ĺ������^��

�����m�÷�����Ҏ(gu��)ģ�^��������^�࣬�e���D(zhu��n)�~�I(y��)��(w��)�^�ٶ��ո��I(y��)��(w��)�^��Ć�λ��

�������P(gu��n)���]�� ����2011���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI(y��)����Ӌ���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����ȫ������2011���Ӌ�ĘI(y��)�Y��ԇ�����W(w��ng)ַ��ȫ

��������2011���Ӌ�ĘI(y��)�Y��ԇ�r�g�R��