��������������Ӌ���A

����һ������I��Ӌ�ʄt�������ʄt��Ҏ������I��Ӌ�Ĵ_�J��Ӌ���͈�摪���ԙ�؟�l���ƞ���A��

����Ŀǰ���҇���������λ��Ӌ�����ո����F�ƣ��I��λ��Ӌ�����I�I�տ��Բ��Ù�؟�l�����⣬�����֘I��Ҳ�����ո����F�ơ�

��������8�����x�}����I��Ӌ���㣬��������( )�_�J������M�á�

����A.�ո����F��

����B.��؟�l����

����C.���m�P����

����D.���رP����

����[��]B

������������

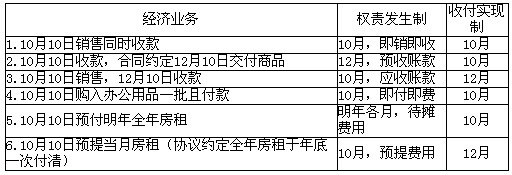

����1.��؟�l���ƻ��AҪ���Ǯ����ѽ����F��������ѽ��l����ؓ�����M�ã��oՓ����Ƿ��ո������������鮔�ڵ�������M�ã�Ӌ��������;���Dz����ڮ��ڵ�������M�ã���ʹ����ѽ��ڮ����ո���Ҳ���������鮔�ڵ������M�á�

������؟�l����ԭ�t��Ҫ�Ǐĕr�g��Ҏ����Ӌ�_�J�Ļ��A��������Ǹ�����؟�Pϵ�Č��H�l�����g���_�J������M�á�����ԓ���g�a�����տ�ę������t��ԓ���g�_�J��������;��ԓ���g�a���˸����؟�Ρ��x�գ��t��ԓ���g�_�J�M�����ӣ������ܿ���Ƿ��ո���

����2.�ո����F�������յ���֧���ĬF������_�J������M�õ�������

����������؟�l�����M������ͳɱ��M�õĺ��㣬�܉���Ӝʴ_�ط�ӳ�ض���Ӌ���g�挍��ؔ�ՠ�r�����I�ɹ���

�������磬��I��2007��10�·ݰl�����½����I�գ��҂������ڃɷN�_�J���A�£�������M�õĚw������ʲô��e��

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��