����4.�~������

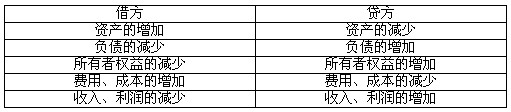

����(1)���跽���͡��J����ӛ�~��̖�c�F�������еĽ��J����������ͬ�ĺ��x���ڽ��Jӛ�~���£�����ͬ���|���~�������衱�͡��J���ĺ��x������ͬ���Թ��I��I������������|�~���ġ��衱�����J�����x���Ը������3-4��ʾ��

��3-4������������������������������������Ӌ�~��

�������Y������~���Y�����c

�������Y�a���ɱ����M�������ӛ�跽���p��ӛ�J��;

����ؓ���������ߙ��桢���������ӛ�J�����p��ӛ�跽;

����(�Y�a���������硰��Ӌ���f���ȵ֜p���|�~�������c�Y�a������෴������ӛ�J�����p��ӛ�跽)

�������Y�a��ؓ���������ߙ����һ�������~�������~����һ�������ӷ�;

�������롢�ɱ����M�����ĩ�D�N��һ��o���~���ɱ����M����������~Ҳ���ڽ跽��

�������У���)���g�M�ã�һ��o���~�������ĩҪ�D�롰�������������D�N��o���~;

������)�������M�á���һ��o���~�������ĩҪ�D�롰���a�ɱ������D�N��o���~;

������)�����a�ɱ������ɳ��F�跽���~����ʾ��δ�깤�aƷ�ɱ���

����(2)�\�ý��Jӛ�~�����~���е�ӛ�����I�Օr������ӛ���~���跽���~헷Q����;����ӛ���~���J�����~헷Q���J헣�ÿһ���~���Ľ跽���J����һ�����g������ӛ�Ľ��~�ĺ�Ӌ�~�Q�鱾�ڰl���~���~���跽�Ľ��~��Ӌ�Q��跽���ڰl���~���~���J���Ľ��~��Ӌ�Q���J�����ڰl���~��ÿ���~���Ľ跽���ڰl���~���J�����ڰl���~��ֺ�IJ��~�Q�����~��

�������Y��

�������Y�a��ؓ���������ߙ����

������)�r�c��;

������)һ�������~;

������)���]Ҫ�����p׃�Ӽ����~;

������)�龎���Y�aؓ�����ṩ������

�����ڳɱ�������aƷ����Ռ���w�����M�á�

�����ۓp���

������)�r�ڔ�;

������)һ��o���~;

������)�w��һ�����g�İl���~;

������)�龎���������ṩ������

�������~���Ļ����Y�����3-5��3-6��3-7��3-8��ʾ��

��3-5�������������������������������Y�a��~��

�����Y�a��~������ĩ���~=�ڳ����~+���ڽ跽�l���~-�����J���l���~

��3-6������������������������ؓ��������ߙ�����~��(������һ��)

����ؓ���������ߙ�����~������ĩ���~=�ڳ����~+�����J���l���~-���ڽ跽�l���~

��3-7�����������������������������ɱ����M����~��

�����M�á��ɱ���~����ĩ�������~���Ʌ����Y�a��~����ĩ���~��Ӌ�㹫ʽӋ�㡣

��3-8���������������������������� ��������~��

����������~����ĩ�����~���Ʌ���ؓ��������ߙ�����~����ĩ���~��Ӌ�㹫ʽ�M��Ӌ�㡣

�����ġ��~���c��Ӌ��Ŀ��ϵ�ͅ^�e

����1.ϵ

������Ӌ��Ŀ���~������ӳ�ĕ�Ӌ����ľ��w��������ͬ�ģ����߿ڏ�һ�£����|��ͬ�������w�F����ӋҪ�ؾ��w���ݵķ��

������Ӌ��Ŀ���~�������Q��Ҳ���O���~��������;�~��t�Ǹ�����Ӌ��Ŀ���O�õģ��~���Ǖ�Ӌ��Ŀ�ľ��w�\�á���ˣ���Ӌ��Ŀ�����|�Q�����~�������|���~���ķ�͕�Ӌ��Ŀ�ķ��һ�ӣ�����Ӌ��Ŀ�ṩ�����Y�ϵ�Ԕ���̶ȷ�������ط֞鿂����~������������~����;��Ӌ��Ŀ���~������Ӌ����Ľ������ݷ�ĽY������ȫ��ͬ�ģ��ɷ֞��Y�a��~����ؓ����~���������ߙ�����~�����ɱ���~�����p����~���ȡ��]�Е�Ӌ��Ŀ���~����ʧȥ���O�õ�����;�]���~������Ӌ��Ŀ�͟o���l�]���á�

����2.�^�e

������Ӌ��Ŀ�H�H���~�������Q�������ڽY��;���~��t����һ���ĸ�ʽ�ͽY������Ӌ��Ŀ�H�f����ӳ�Ľ���������ʲô�����~�����H�f����ӳ�Ľ���������ʲô������ϵ�y��ӳ�Ϳ��������p׃�����Y����r����Ӌ��Ŀ��������Ҫ�Ǟ����_�O�~������{�C���\��;���~����������Ҫ���ṩijһ���w��Ӌ����ĕ�Ӌ�Y�ϣ��龎���~�Ո�����\�á�

�����ڌ��H�����У��~���͕�Ӌ��Ŀ�@�ɂ������Ѳ��Ӈ���^�e�������ǻ���ͨ�á�

�������P���]��

����2011ɽ�|��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��