�����ڶ��������Jӛ�~��

����һ�����Jӛ�~���ĸ���

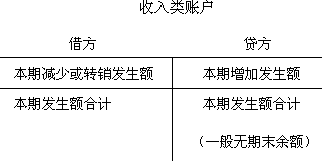

�������Jӛ�~����ָ�ԡ��衱�͡��J����ӛ�~��̖��һ�N��ʽӛ�~���������Jӛ�~���ǽ����ڡ��Y�a=ؓ��+�����ߙ��桱��Ӌ��ʽ�Ļ��A�ϣ��ԡ��н�����J�����J����ȡ�����ӛ�~Ҏ�t����ӳ��ӋҪ�ص����p׃����r��һ�N��ʽӛ�~������

�����������Jӛ�~����ӛ�~��̖

�������Jӛ�~����Դ��13���o���������

�������Jӛ�~���ԡ��衱�͡��J����ӛ�~��̖���քe�����~�������ҷ������J������ʧȥ��ԭ�еĺ��x������׃�ɼ����ӛ�~��̖���Á����ӛ�~����

�����������Jӛ�~���µ��~���Y��

�����ڽ��Jӛ�~���£��~���Ļ����Y���ǣ���跽���ҷ����J����������һ����ӛ���ӣ���һ����ӛ�p�٣��tҪ�����~����ӳ�Ľ������ݵ����|�Q����

����(һ)�Y�a��~���Y��

�����Y�a��~�����跽��ʾ���ӣ��J����ʾ�p�٣��ڳ���ĩ���~���ڽ跽�������Y�a��~���l�������~�r����ӛ��ԓ�~���Ľ跽���l���p���~�r��ӛ��ԓ�~�����J����

�����Y�a��~������ĩ���~Ӌ�㹫ʽ���£��Y�a��~����ĩ���~=�ڳ����~+���ڽ跽�l���~(�����~)-�����J���l���~(�p���~)

��������1��ij��I��ԭ�����~���ڳ����~��500000Ԫ������ُ��200000Ԫ�����ڰl��400000Ԫ���tԭ�����~������ĩ���~Ӌ�����£�

����ԭ�����~����ĩ���~=500000+200000-400000=300000(Ԫ)

����(��)������~���Y��

����������~������ؓ����~���������ߙ�����~����������~���ĽY���c�Y�a��~���ĽY�������෴��������~�����J����ʾ���ӣ��跽��ʾ�p�٣��ڳ���ĩ���~�����J��������������~���l�������~�r��ӛ��ԓ�~�����J�����l���p���~�r��ӛ���~���Ľ跽�������~һ����F���~�����J����

����������~������ĩ���~Ӌ�㹫ʽ���£�

����������~����ĩ���~=�ڳ����~+�����J���l���~(�����~)-���ڽ跽�l���~(�p���~)

��������2��ij��I�������M���ڳ����~��35000Ԫ�������J���l���~��36000Ԫ�����ڽ跽�l���~��28000Ԫ���t�������M�~������ĩ���~�飺

�����������M�~����ĩ���~=35000+36000-28000=43000(Ԫ)

����(��)������~���Y��

����������~���ĽY���c������~���Y�����ƣ�Ҳ�����f������������~�������~���ӕrӛ���~�����J�������~�p�ٕrӛ���~���Ľ跽������ĩ�����ԽY�D����ȫ�����~�D�롰�����������~�����J����ͨ�^�������������~��Ӌ���������������ˣ�������~��һ����ĩ�o���~��

����(��)�M��(�ɱ�)��~���Y��

�����M������I����ȡ���������l���ģ���Ӌ�������r��������뿂�~�п۳���;�ɱ��nj����˵��M��;

�����M��(�ɱ�)��~���ĽY���c�Y�a��~���ĽY����ͬ���c������~���෴�����跽��ӛ�M��(�ɱ�)�������~���J����ӛ�M��(�ɱ�)�Ĝp���~����ĩ�D�N��һ��o���~����������~���t��ĩ���~�ڽ跽��

�������Jӛ�~���¸���~���ĽY���ԈD4-7�������£�

����(��)�~���Y�����Y

����1.��ÿһ���~����f���ڳ����~ֻ�������~����һ�����跽���J������ӳ�Y�a��ؓ���������ߙ�����ڳ����~��

����2.�����ĩ���~�c�ڳ����~�ķ�����ͬ���f���~�������|δ׃;�����ĩ���~�c�ڳ����~�����෴���t�f���~�������|�Ѱl����׃�����磺�������~����Y�a��~�����ڳ����~һ���ڽ跽����ӳ�ڳ���δ�ջص��~���������~����ĩ���~���ڽ跽���t��ӳ��ĩ��δ�ջص��~��Ԟ��Y�a���|���~��;�����ĩ���~���F���J�����f�����ڶ����ˣ����ղ��־��D�����A���~�׃��ؓ�����|���~���ˡ���Ƶ���r�ںܶ��~�������ڣ��硰�����~������A���~������A���~��ȷ�ӳ�����~����~���Լ�����̎��ؔ�a�p�桱���p�����~������������������ĩ���~�ķ�����_�������|��������~�ڽ跽�������Y�a��~��;��֮��������~���J��������ؓ����~����

����3.�������롢�M����~���������@��~���ı��ڰl���~����ĩ��Ҫ�Y�D���������������~�����Á�������I��ؔ�ճɹ�������һ��o�ڳ�����ĩ���~��

�������P���]��

����2011ɽ�|��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��