�����ڶ�����ؔ�a���ķ���

����һ��؛���Y�����鷽��

����(һ)�F������

�����F��������Ҫ������ͨ�^���رP�c�ķ������_�����F��Č��攵��Ȼ�����c�F����ӛ�~���~�����~��ˌ����Բ����~���Ƿ���ȼ�ӯ̝��r��

����1.�ճ����

�����ճ������У����{�ˆTÿ�춼Ҫ���F���M�н�������顣

����2.���T���

���������С�M(���T����ˆT)�����F���M�ж��ڻ��ڵ���顣�F�����r�����{�ˆT����ڈ���ͬ�r������ˆT߀���J�挏�ˬF���ո���{�C���~��ӛ䛣��z��ؔ��̎���Ƿ�����Ϸ������⣬����ˆT߀���z����I�Ƿ��ԡ��חl��������ֳ���F��(���חl���֎�)

�����F�����Y��������F��P�c���������������{���F����ӛ�~���~��ӛ䛡����⣬�P�c�ˆT�ͳ��{�T(�������ˆT)�ڡ��F��P�c�������Ϲ�ͬ���¡�

����(��)�y������

����1.����

�����y�д�������ͨ�^�c�_���y���D���Č��~���M�кˌ��������y�д��Č��Д��~������l�F�������~�����һ���f���o�e�`;����l�F�������~�������ԭ������Ѓɂ���һ���p����һ��ӛ�~���e�`�����Ǵ���δ�_�~헡�

����2.���^δ�_�~헣���ָ��I�c�y��֮�g��ȡ�����P�{�C�ĕr�g��ͬ�����l����һ���ѽӵ����P�Y��{�C���ѽ���ӛ���~������һ��������δ�ӵ����P�Y��{�C���δ��ӛ���~�Ŀ�헡�

�������ā��f��δ�_�~��Ѓɴ������I�ѽ����~���y����δ���~�Ŀ��;���y���ѽ����~����I��δ���~�Ŀ�헡�

�������w���f��δ�_�~��������ķN��r��

����(1)��I���գ��y��δ�ա�����I���տ����~���y����δ�տ����~��

����(2)��I�Ѹ����y��δ��������I�Ѹ������~���y����δ�������~��

����(3)�y�����գ���Iδ�ա����y�����տ����~����I��δ�տ����~��

����(4)�y���Ѹ�����Iδ�������y���Ѹ������~����I��δ�������~��

��������(1)(4)�ɷN��r�£���ʹ��I�~��Ĵ�����~�����y�Ќ��~�ε����~;����(2)(3)�ɷN��r�£��֕�ʹ��I�~��Ĵ�����~С���y�Ќ��~�ε����~��

����3.������y�д��r������Fδ�_�~헣���ͨ�^���ơ��y�д�����~�{������(ֻ�����~����)�M���{�����{�����ľ��Ʒ���һ��������I�c�y���p�����~�����~�Ļ��A�ϣ����Լ��ό������ն�����λδ�յĿ�헣��pȥ�����Ѹ�������λδ���Ŀ�헡����^�{�����p�������~���һ�£����ң��{��������~����I���r���Ԍ��H���õ��y�д������~��

������I��ӛ�~���~+�y��������Iδ��-�y���Ѹ���Iδ��=�y�Ќ��~�����~+��I�����y��δ��-��I�Ѹ��y��δ��

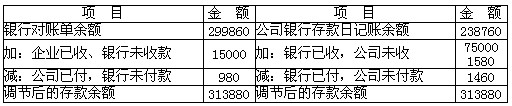

����4.���磬�����ɷݹ�˾20��8��6��30�պˌ��y�д����ӛ�~��6��30���y�д����ӛ�~�~�����~��238760Ԫ��ͬ���y���_���Č��~�����~��299860�����y�д����ӛ�~�c�y�Ќ��~����P�ˌ����l�F���ߵIJ�����������ԭ����ɵģ�

����1.��˾��6��28���_��֧Ʊُ�I�k����Ʒ980Ԫ����˾����֧Ʊ��������P�lƱ��ԭʼ�{�C��ӛ�~�����տ�����δ���y���k���D�~��

����2.6��29�չ�˾���_���y�д���˾���Mһ�P�����J��75000Ԫ���y����ӛ�~������δ֪ͨ��˾��

����3.6��30���_���y�д���˾֧�����µ�ˮ��M1460Ԫ���y����ӛ�~��������֪ͨ����δ���_��˾�������˾δӛ�~��

����4.��˾��6��30���յ��͑�������ُ؛֧Ʊ�����~15000Ԫ����������y�У���˾�����M�~�ε���ӛ�~��������нY�㣬�����y��δӛ�~��

����5.6��30�չ�˾�Ĵ����Ϣ����1580Ԫ���y�������ӄ��뱾��˾�~��������δ֪ͨ��˾�������˾��δӛ�~��

���������{���������~�Ͳ����δ�_�~헵ȃ��ݣ�����6��30�յ��y�д�����~�{�������_���{��������~���������Ƶ��y�д�����~�{�������8-2��ʾ��

������8-2�У����҃ɷ��{����Ľ��~��ȣ��f��ԓ��˾���y�д����ӛ�~ӛ�~�^�̻������_(���@���ǽ^���ģ���ɂ����e������ȣ����������)��ͬ�r߀�f����˾���y�д��Д��Ȳ���299860Ԫ��Ҳ����238760Ԫ������313880Ԫ������{��������~��Ȼ���ȣ��t�f�����e�`���ڣ����Mһ������ԭ��ȡ�����ķ����M�и�����

����5.��Ҫ�f�����ǣ����y�д�����~�{������ֻ�����~���ã��䲻��ԭʼ�{�C������δ�_�~�һ�㕺�����~��̎�������y�������~����Iδ���~�ĸ�헽����I�գ����ܸ����y�д�����~�{��������ƕ�Ӌ��䛣�����ӛ�~������������ڌ��H�յ��y���D�������P�ա�����Y��{�C�����~��

�������P���]��

����2011ɽ�|��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��