����������(ji��)��������������Ҫؔ(c��i)��(w��)��(b��o)��֮һ

����һ���������ĸ�������x

����(һ)�������ĸ���

����1.���x

�������������Ƿ�ӳ��I(y��)��һ����(hu��)Ӌ(j��)���g��(j��ng)�I�ɹ��Ĉ�(b��o)����

����2.����(j��)

�����������Ǹ���(j��)�����롪�M(f��i)��=�������@һ��(hu��)Ӌ(j��)��ʽ������һ���ķ��(bi��o)��(zh��n)�������I(y��)��һ����(hu��)Ӌ(j��)���g�ĸ��N���롢�M(f��i)��֧����ֱ��Ӌ(j��)�뮔(d��ng)�����������ú͓pʧ�M(j��n)���m��(d��ng)������ж��ɵġ�

����(��)�����������x

����1.ͨ�^�����������ԏĿ��w���˽���I(y��)һ����(hu��)Ӌ(j��)���g���롢�M(f��i)�ü�������(���̝�p)�Č�(sh��)�F(xi��n)����(g��u)����r���ɓ�(j��)�Է���Ӱ������γɺ�׃��(d��ng)����Ҫ���أ��������u(p��ng)�r(ji��)��I(y��)��ӯ����r�����I(y��)�����Լ��r(sh��)���M(j��n)��(j��ng)�I������������߽�(j��ng)��(j��)Ч��;

����2.ͨ�^�������ṩ�IJ�ͬ�r(sh��)�ڵı��^��(sh��)��(���ڽ��~�����ڽ��~)�����Է�����I(y��)�ī@��������������δ���l(f��)չڅ��(sh��)���˽�Ͷ�Y��Ͷ���Y���ı�ֵ��ֵ��r����Ͷ�Y���M(j��n)��Ͷ�Y�Q���ṩ�Y�ϡ�

���������������ĸ�ʽ

�����������У��ԡ����ܷ����Ј�(b��o)�M(f��i)�ã����֞飺��(j��ng)�I�I(y��)��(w��)�l(f��)���ijɱ��������M(f��i)�á��N���M(f��i)�ú�ؔ(c��i)��(w��)�M(f��i)�õȡ�

�����������ĸ�ʽ��Ҫ�жಽʽ�������͆β�ʽ������ɷN���҇���I(y��)�����������öಽʽ��

����(һ)�ಽʽ������

������Ҫ���Ʋ��E�̓�(n��i)�����£�

����(1)��һ����Ӌ(j��)��I�I(y��)����

�����I�I(y��)����=�I�I(y��)���롪�I�I(y��)�ɱ����I�I(y��)�����ӡ��N���M(f��i)�á������M(f��i)�á�ؔ(c��i)��(w��)�M(f��i)�á��Y�a(ch��n)�pֵ�pʧ+���ʃr(ji��)ֵ׃��(d��ng)����(�����ʃr(ji��)ֵ׃��(d��ng)�pʧ)+Ͷ�Y����(��Ͷ�Y�pʧ)

�������РI�I(y��)���������I�I(y��)��(w��)����������I(y��)��(w��)����M�ɣ��I�I(y��)�ɱ������I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ��M�ɡ�

����(2)�ڶ�����Ӌ(j��)���������~

�����������~=�I�I(y��)����+�I�I(y��)�����롪�I�I(y��)��֧��

����(3)��������Ӌ(j��)�������

����������=�������~�����ö��M(f��i)��

����(��)�β�ʽ������

����ͨ�^ һ��Ӌ(j��)����Ã�������������=�����c���õĺ�Ӌ(j��)��(sh��)���M(f��i)��֧���c�pʧ�ĺ�Ӌ(j��)��(sh��)

�����������������Ј�(b��o)����(j��)�ͷ��������֞顰���ڽ��~���͡����ڽ��~��

����(һ)�������С����ڽ��~���ڸ��(xi��ng)Ŀ���Ј�(b��o)�������������鱾�ڰl(f��)���~

����(��)�������С����ڽ��~���ڸ��(xi��ng)Ŀ���Ј�(b��o)����������(y��ng)����(j��)����ԓ�������������ڽ��~���ڃ�(n��i)���Д�(sh��)�����С�

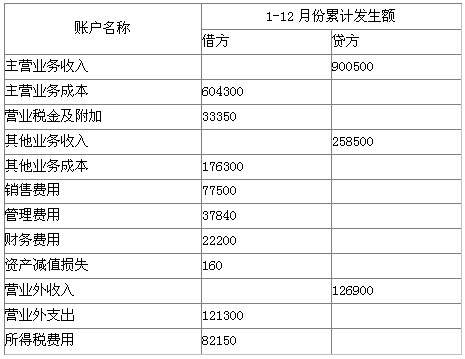

�����F(xi��n)��̩ɽ�C(j��)е�S�������f���������ľ��Ʒ�����

����1.̩ɽ�C(j��)е�S2008��1-12�·ݓp����~���İl(f��)���~�Y�ϣ����9-3��ʾ��

����2.����(j��)��9-3���Y�ϣ�����̩ɽ�C(j��)���S2008��ȵ������������9-4��ʾ��

������9-3��������̩ɽ�C(j��)е�S�p����~���l(f��)���~�R��������������λ��Ԫ

����2008��

������9-4������������ ������ ��(hu��)��02��

�������Ɔ�λ��̩ɽ�C(j��)е�S������������2008��ȡ��� ��λ��Ԫ

�������P(gu��n)���]��

����2011ɽ�|��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����ȫ������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�r(sh��)�g�R��