����(7)

�����裺ӯ��e������8 000

�����J����(y��ng)������������8 000

����8.��(j��ng)���ʌ���I(y��)ԭ�l(f��)�е�20 000Ԫ��(y��ng)����ȯ�D(zhu��n)�錍���Y����

����(8)

�����裺��(y��ng)����ȯ������20 000

�����J�������Y��������20 000

����9.��(j��ng)������I(y��)��ӯ��e20 000Ԫ�D(zhu��n)���Y����

����(9)

�����裺ӯ��e������20 000

�����J�������Y��������20 000

����������Ӌ��䛶���һ��һ�J�ĕ�Ӌ��䛣��Ǻ��Ε�Ӌ��䛡�

��������4��5�� ��ǰ�桾��4��2���I����˾2007��4�µĽ�(j��ng)���I(y��)��(w��)�������I����˾ُ��ԭ����һ�����r��50 000Ԫ�����y�д��֧��30 000Ԫ�������δ֧���������������졣

�������ƕ�Ӌ������£�

�����裺ԭ���ϡ�������50 000

�����J���y�����30 000

������(y��ng)���~�����20 000

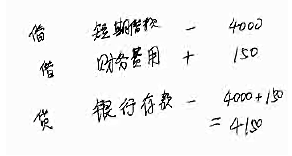

��������4��6�� �I����˾���y�д�߀���ڵĶ��ڽ��4 000Ԫ��ͬ�r֧�������Ϣl50Ԫ��

������Ӌ������£�

�����裺���ڽ�����4 000

����ؔ��(w��)�M�á�������l50

�����J���y�������4 150

�������P(gu��n)���]��

����2011������Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼�o���Y�υR��