���������¡���Ӌ�{�C

������һ��(ji��)����Ӌ�{�C�ĸ�����x�ͷN�

����һ����Ӌ�{�C�ĸ���

������Ӌ�{�C��ӛ䛽�(j��ng)���I(y��)��(w��)�l(f��)���������r�ĕ����C����Ҳ�ǵ�ӛ�~��������(j��)��ͨ�^���ƻ�ȡ�Õ�Ӌ�{�C���������_��(j��ng)��؟(z��)�Ρ�

����������Ӌ�{�C�����x

�������ƺ͌��˕�Ӌ�{�C�Ǖ�Ӌ���㷽��֮һ���Ǖ�Ӌ����ij�ʼ�A�κͻ����h(hu��n)��(ji��)����һ���Ҫ�Ļ��A(ch��)�ԕ�Ӌ������(���c)

����(һ)ӛ䛽�(j��ng)���I(y��)��(w��)���ṩӛ�~����(j��)

����(��)���_��(j��ng)��؟(z��)�Σ�������(n��i)������

����(��)�O(ji��n)����(j��ng)����ӣ����ƽ�(j��ng)���\��

��������1��(��)���Е�Ӌ���㷽���У�( )�Ǖ�Ӌ����ij�ʼ�A�κͻ����h(hu��n)��(ji��)��

����A.���Jӛ�~��

����B.�O(sh��)�Õ�Ӌ��Ŀ���~��

����C.��ӛ��Ӌ�~��

����D.���ƺ͌��˕�Ӌ�{�C

����[��]D

����������Ӌ�{�C�ķN�

����(һ)��Ӌ�{�C�������Ƶij������;�IJ�ͬ�턝�֣����Է֞�ԭʼ�{�C��ӛ�~�{�C���

����ԭʼ�{�C�磺��܇�l(f��)Ʊ��

����ԭʼ�{�Cӛ䛵��ǽ�(j��ng)����Ϣ�����Ǿ���ӛ�~�{�C������(j��)���Ǖ�Ӌ����Ļ��A(ch��)�����M�Е�Ӌ�����ԭʼ�Y�Ϻ���Ҫ����(j��)��(���c)

����ӛ�~�{�C���D��

����ӛ�~�{�C�ǵ�ӛ�~����ֱ������(j��),ӛ�~�{�Cӛ䛵��Ǖ�Ӌ��Ϣ�����Ǖ�Ӌ��������c��(���c)(��ʾ)

��������2��(��)���и���У����Ǿ���ӛ�~�{�C������(j��)���Ǖ�Ӌ����Ļ��A(ch��)����( )��

����A.��Ӌ����

����B.��ӋҪ��

����C.ԭʼ�{�C

����D.��Ӌ��Ŀ

����[��]C

��������3��(��)ԭʼ�{�Cӛ䛵��Ǖ�Ӌ��Ϣ�����Ǿ���ӛ�~�{�C������(j��)��Ҳ�Ǖ�Ӌ����Ļ��A(ch��)��( )

����[��]��

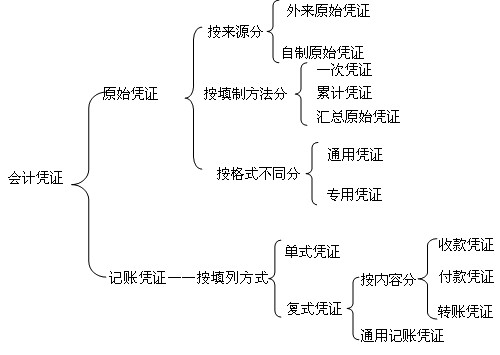

����(��)ԭʼ�{�C��ӛ�~�{�C���ֿ��Ը���(j��)��ͬ�Ę�(bi��o)־���֞����ɷN�����w��r��D6��1��ʾ��

�������P(gu��n)���]��

�������P(gu��n)���]��

����2011������Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼�o��(d��o)�Y�υR��