����(��)�D(zhu��n)�~�{�C�ľ���Ҫ��

�������D(zhu��n)�~�I(y��)��(w��)��(y��ng)�����D(zhu��n)�~�{�C�����đ�(y��ng)�衢��(y��ng)�J��Ӌ(j��)��Ŀȫ������ӛ�~�{�C֮��(n��i)��

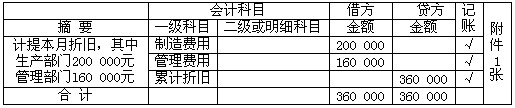

��������6��4�� 2007��9��30�գ�Ӌ(j��)�᱾�¹̶��Y�a(ch��n)���f�M(f��i)��360 000Ԫ�����У����a(ch��n)���T200 000Ԫ���������Tl60 000Ԫ����(y��ng)�����D(zhu��n)�~�{�CҊ��6��12��

��6��12�������������� �D(zhu��n)�~�{�C

2007��9��30�ա������������D(zhu��n)�ֵ�l̖

������Ӌ(j��)���ܣ�������ӛ�~�����������{�����������ˣ��������ƆΣ�����

������(d��ng)һ�(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)�����漰�F(xi��n)����y�д���ո��ĘI(y��)��(w��)�����漰�D(zhu��n)�~�I(y��)��(w��)�r����Ҫ�քe����ӛ�~�{�C(���c(di��n))��

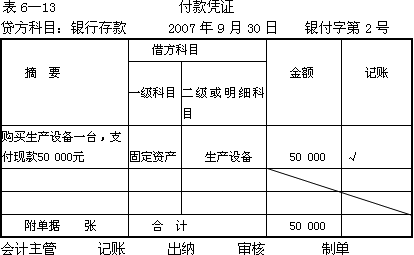

��������6��5�� 2007��9��30�գ�ُ�I���a(ch��n)�O(sh��)��һ�_���r(ji��)ֵ150 000Ԫ��֧���F(xi��n)��50 000Ԫ�����l(f��)�������̘I(y��)�RƱһ��֧�����˕r����(y��ng)�քe���Ƹ���{�C���D(zhu��n)�~�{�CҊ��6��13����6��14��

��������14��(��)���и��(xi��ng)�I(y��)��(w��)�У���(y��ng)�քe�����տ�{�C��{�C���D(zhu��n)�~�{�C����( )��

����A.���N�۬F(xi��n)������y�У���ͬ�r���y����ȡ�F(xi��n)��

����B.ُ؛һ��֧�����֬F(xi��n)������δ֧��

����C.�N����Ʒһ�����A(y��)��؛��ֿۣ�������յ������y��

����D.�քe�Y(ji��)�D(zhu��n)���ö��M(f��i)�úͱ��������

����[��]BC

�����塢ӛ�~�{�C�Č��˃�(n��i)��

����1.��(n��i)���Ƿ��挍(sh��)��

����2.�(xi��ng)Ŀ�Ƿ��Rȫ��

����3.��Ŀ�Ƿ����_��

����4.���~�Ƿ����_��

����5.�����Ƿ����_��

�������⣬���{�ˆT���k���տ��I(y��)��(w��)��(y��ng)�ڑ{�C�ϼ��w����ә����ә���Ĵ�ӛ���Ա��������ظ�(�Д�)��

��������15��(��)�鱣�C��Ӌ(j��)�~��ӛ䛵����_�Ժ͌���(j��ng)��(j��)�I(y��)��(w��)�M(j��n)�бO(ji��n)���������������ꮅ��ӛ�~�{�C�����ˆTҪ�M(j��n)���Ԍ�?f��)⣬߀��(y��ng)�����P(gu��n)�����ˆT��ӛ�~�{�C�M(j��n)�Ї�(y��n)�ˡ��䌏�˵���Ҫ��(n��i)����( )��

����A.��(n��i)�ݡ��(xi��ng)Ŀ�Ƿ��挍(sh��)�Rȫ

����B.��Ŀ��(y��ng)�á����~��Ƿ����_

����C.�Ƿ�Ҏ(gu��)��������f

����D.�Ƿ�����Ӌ(j��)�{�C���Ӻ����ƶ�

����[��]AB

�������P(gu��n)���]��

����2011������Ӌ(j��)�ĘI(y��)�Y��Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ(j��)�C��ԇԇ�}���𰸅R��

����2011���Ӌ(j��)�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ(j��)�ĘI(y��)�Y��ԇ�俼�o��(d��o)�Y�υR��