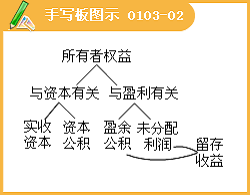

����3.�����ߙ���

����(1)��������ߙ�����ָ��I�Y�a�۳�ؓ���������������е�ʣ�����棬�����Y�a��

����(2)������

�����ٳ��ǰl���p�Y���������ɬF���������I����Ҫ��߀�����ߙ���;

������ֻ���僔�����еĂ��պſ���ʣ����Y�a�ֽo������;

�������������܉��c�������䡣

����(3)��I�Y����Դ��һ���ǂ����ˣ�һ���������ߡ�

����(4)���

�������䘋�ɲ�ͬ���֞�ɱ�(�����Y��)���Y�����e��ӯ��e��δ����������

����������ָ����I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ����������롣

�����pʧ��ָ����I���ջ�����l���ġ������������ߙ���p�ٵġ��c�������߷��������o�P�Ľ��������������

�������á��pʧ�е�Ӌ�������ߙ��棬�����Y�aؓ����;�е�Ӌ��I�I����֧��������������

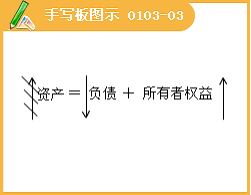

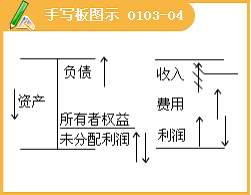

����(��)��ӳ���I�ɹ��ĕ�ӋҪ��

����1.����

����(1)���������ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

����(2)����

��������������I���ճ�������γɵġ�

�����繤�I��I�N�ۮaƷ(���I�I������)������(�����I������)ȡ�õ�����;�����I�IJ�����룬�������롣����I��ȡ�ĺ�ͬ�`�s���P��(�I�I������)���c�ճ���ӟoֱ���Pϵ�����������룬���I�I�����벻�����롣���磬���˲����ˡ�

�������������c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

������ɖ|���Y�����½����������룬������������;��ǰ���v�ģ���؛���M1000Ԫ��ȫ�u��2500Ԫ��ٍ1500Ԫ��2500Ԫ�ǽ������濂���룬�����롣

��������������������ߙ�������ӡ�

�����������ӕ�������������(���ܿ��]�M��)���γ��������ٷ������δ����������δ�����������������ߙ��棬�����������ӕ����������ߙ������ӡ�

����������F���Y�a���ӻ�ؓ���p�ٻ�������֮����һ�������������ߙ������ӡ�

����2.�M��

����(1)����M����ָ��I���ճ�����аl���ġ������������ߙ���p�ٵġ��c�������߷��������o�P�Ľ�������Ŀ�������

����(2)����

�������M������I���ճ�������γɵġ�

�������ճ�����аl���Ĺ��Y���k���M�����⡢�V���M�ȣ������M�á�����Ȼ�ĺ����¹���ɵēpʧ���������M��(�I�I��֧��)��

��������9���Д��}���M������I��ȫ��������������l���Ľ��������������( )

����[��]��

�������M�����c�������߷��������o�P�Ľ�������Ŀ�������

�����M����������������֮һ�����γ�����֮����п����������߷��������������l���M�������������߷�������֮ǰ�����顣��ʹ���߾������½�������������I��������һ���¡�

�������M�Õ��������Й���Ĝp�١�

�����M�����ӕ����������p��(���ܿ��]����)����������δ���������p�٣���K���������ߙ���p�١�

�����M�ñ��F���Y�a�p�ٻ�ؓ�����ӻ�������֮����һ�������������ߙ���p�١�

�������P���]��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��