����������Ŀ�R�����~��̎������

����(һ)��������

������Ŀ�R�����~��̎�������ַQӛ�~�{�C�R�����~��̎���������Ǹ���ӛ�~�{�C���ھ��ƿ�Ŀ�R�������ٸ�����Ŀ�R������ӛ������~��һ�N�~��̎������

������Ŀ�R�����Ǹ���ӛ�~�{�C�R�����ɵġ������c�Ǿ��ƿ�Ŀ�R���������Ե�ӛ������~����ӛ�~�{�C���~�����O���cӛ�~�{�C�~��̎�����������ͬ��

������Ŀ�R�����~��̎�������һ������ǣ�

����1.����ԭʼ�{�C���ƅR��ԭʼ�{�C;

����2.����ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C;

����3.�����տ�{�C������{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~;

����4.����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

����5.�������Nӛ�~�{�C���ƿ�Ŀ�R����;

����6.������Ŀ�R������ӛ������~;

����7.��ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

����8.��ĩ������������~����������~��ӛ䛣����ƕ�Ӌ�����

����ע�⣺

����1.����3�N�~��̎��������f�����R��ԭʼ�{�C�����DZ�횵ģ����ɾ��ɲ���;

����2.���Y�aؓ������������ֻ����������~����������~��ӛ䛡�

����(��)��ȱ�c���m�÷���

�������c�����Ժ���������~�ĵ�ӛ�������p�p�˵�ӛ������~�Ĺ���������������ԇ��ƽ�⣬�������������W��

����ȱ�c����Ŀ�R�������ܷ�ӳ�~���Pϵ�������ڲ錦�~Ŀ��

�����m�÷����������I���^��Ć�λ��

����(��)��Ŀ�R�����~��̎�������e��

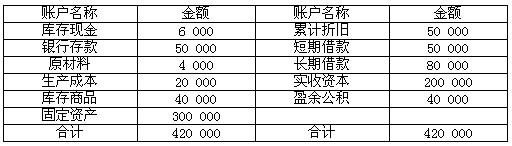

��������8��1����˾2008��2��ĩ�Ŀ�����~������������~����Ŀ���~���2����3��ʾ��

��2����������~�����~������2008��3��1��

��3������������~�����~��

������˾2008��3�·ݰl���Ľ����I������(�ٶ������н����I���⣬ԓ��˾δ�l�����������I�����)��

����(1)3��2�գ�ُ��A����2 000����r8Ԫ���r�Ӌ16 000Ԫ�������������죬؛�����y�д��֧��(�����]��ֵ)��

�����y��1#�����裺ԭ���ϡ���A���ϡ�����16 000

�����J���y������������� 16 000

����(2)3��8�գ���ij�����A������M5 000Ԫ��

�����F��1#�����裺�������տ����ij����5 000

�����J�����F�𡡡�������������5 000

����(3)3��10�գ��N��X�aƷ1000������λ�ۃr��50Ԫ����Ӌ�r��50000Ԫ��؛���Ѱl�����r���յ������y��(�����]��ֵ��)��

�����y��1#�����裺�y�д�������������50000

�����J�����I�I�����롡����������50000

����(4)3��15�գ��ìF��֧���N��X�aƷ���\�M800Ԫ��

�����裺�N���M�á�����������800

�����J�����F�𡡡���������800

����(5)3��20�գ������aX�aƷ�I�ü�(A)����500ǧ�ˣ��r8Ԫ����Ӌ4000Ԫ��

�����裺���a�ɱ���X�aƷ����4000

�����J��ԭ���ϡ�A���ϡ�����4000

����(6)3��25�գ���ij������N�����M4500Ԫ���w߀�����500Ԫ��

�����裺�����M�á��������� 4500

�����J���������տ��������4500

�����裺���F�𡡡���������500

�����J���������տ�������� 500

�������P���]��

����2011�㽭��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��