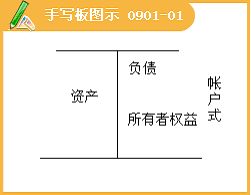

���������Y�aؓ�����ĸ�ʽ

����1.�Y�aؓ�����ɱ��^�������ͱ�β�Ȳ��ֽM�ɡ����^���֑�����������Q�������λ���Q���������ںͽ��~Ӌ����λ;�������ַ�ӳ�Y�a��ؓ���������ߙ���ă���;��β���֞��a���f�������У������������Y�aؓ���������w�ͺ��ġ�

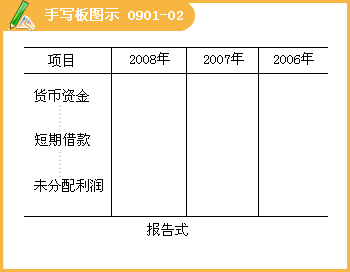

����2.�Y�aؓ�����ĸ�ʽ��Ҫ���~��ʽ�͈��ʽ�ɷN���҇���I���Y�aؓ���������~��ʽ�Y����

��1���������� ���Y�aؓ����������������������01��

���Ɔ�λ������������ �ꡡ�¡��ա�������������λ��Ԫ

|

�Y�a |

�д� |

��ĩ���~ |

������~ |

ؓ���������ߙ��棨��ɖ|���棩 |

�д� |

��ĩ���~ |

������~ |

|

�����Y�a�� |

�� |

�� |

�� |

����ؓ���� |

�� |

�� |

�� |

|

؛���Y�� |

�� |

�� |

�� |

���ڽ�� |

�� |

�� |

�� |

|

�����Խ����Y�a |

�� |

�� |

�� |

�����Խ���ؓ�� |

�� |

�� |

�� |

|

����Ʊ�� |

�� |

�� |

�� |

����Ʊ�� |

�� |

�� |

�� |

|

�����~�� |

�� |

�� |

�� |

�����~�� |

�� |

�� |

�� |

|

�A���~�� |

�� |

�� |

�� |

�A���~�� |

�� |

�� |

�� |

|

���չ��� |

�� |

�� |

�� |

������� |

�� |

�� |

�� |

|

������Ϣ |

�� |

�� |

�� |

�������M |

�� |

�� |

�� |

|

�������տ� |

�� |

�� |

�� |

������Ϣ |

�� |

�� |

�� |

|

��؛ |

�� |

�� |

�� |

�������� |

�� |

�� |

�� |

|

���������������Y�a |

�� |

�� |

�� |

���������� |

�� |

�� |

�� |

|

һ��ȵ��ڵķ������Y�a |

�� |

�� |

�� |

һ��ȵ��ڵķ�����ؓ�� |

�� |

�� |

�� |

|

���������Y�a |

�� |

�� |

�� |

��������ؓ�� |

�� |

�� |

�� |

|

�����Y�a��Ӌ |

�� |

�� |

�� |

����ؓ����Ӌ |

�� |

�� |

�� |

|

�������Y�a�� |

�� |

�� |

�� |

������ؓ���� |

�� |

�� |

�� |

|

�ɹ����۽����Y�a |

�� |

�� |

�� |

�L�ڽ�� |

�� |

�� |

�� |

|

����������Ͷ�Y |

�� |

�� |

�� |

������ȯ |

�� |

�� |

�� |

|

�L�ڑ��տ� |

�� |

�� |

�� |

�L�ڑ����� |

�� |

�� |

�� |

|

�L�ڹə�Ͷ�Y |

�� |

�� |

�� |

��헑����� |

�� |

�� |

�� |

|

Ͷ�Y�Է��خa |

�� |

�� |

�� |

�f�����ö�ؓ�� |

�� |

�� |

�� |

|

�̶��Y�a |

�� |

�� |

�� |

�AӋؓ�� |

�� |

�� |

�� |

|

�ڽ����� |

�� |

�� |

�� |

����������ؓ�� |

�� |

�� |

�� |

|

�������Y |

�� |

�� |

�� |

������ؓ����Ӌ |

�� |

�� |

�� |

|

�̶��Y�a���� |

�� |

�� |

�� |

ؓ����Ӌ |

�� |

�� |

�� |

|

���a�������Y�a |

�� |

�� |

�� |

���Й��棨��ɖ|���棩 |

�� |

�� |

�� |

|

�͚��Y�a |

�� |

�� |

�� |

�����Y������ɱ��� |

�� |

�� |

�� |

|

�o���Y�a |

�� |

�� |

�� |

�Y�����e |

�� |

�� |

�� |

|

�_�l֧�� |

�� |

�� |

�� |

ӯ��e |

�� |

�� |

�� |

|

���u |

�� |

�� |

�� |

������� |

�� |

�� |

�� |

|

�L�ڴ����M�� |

�� |

�� |

�� |

�p������ |

�� |

�� |

�� |

|

�f�����ö��Y�a |

�� |

�� |

�� |

�����ߙ��棨��ɖ|���棩��Ӌ |

�� |

�� |

�� |

|

�����������Y�a |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

|

���������Ӻ�Ӌ |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

|

�Y�a��Ӌ |

�� |

�� |

�� |

ؓ���������ߙ��棨��ɖ|���棩��Ӌ |

�� |

�� |

�� |

�����~��ʽ�Y�aؓ���������҃ɷ���

����(1)���Y�a�Ŀ�����Y�a�������Դ�С���У�

���������Դ���Y�a�硰؛���Y�𡱡��������Խ����Y�a��������ǰ�棬������С���Y�a�硰����������Ͷ�Y�������̶��Y�a���Ȅt���ں��档

����(2)�ҷ���ؓ���������ߙ����Ŀ��һ�㰴���Ⱥ�������С�

������ؓ�����ȣ�ؓ�����������ɽ����h���У�

���������ڽ���������Ʊ��������Ҫ��һ���ԃȻ����L��һ���һ���I�I���ڃȃ�߀������ؓ������ǰ�棬���L�ڽ�����һ�����ϻ����L��һ���һ���I�I�������ϲ��胔߀���L��ؓ�����ں��档

�����������ߙ����ں�������I�������Գ̶��ɴ�С���У�

�����������Y��(��ɱ�)����ǰ����δ���������������

�����~��ʽ�Y�aؓ�����е��Y�a���Ŀ�ĺ�Ӌ=ؓ���������ߙ�����Ŀ�ĺ�Ӌ�����Y�aؓ�������ҷ�ƽ�⣬�����Y�a=ؓ��+�����ߙ��桱���Y�aؓ�����Ļ�����ʽ���1��ʾ��

���������}3�����x�}���Y�aؓ�����Ƿ�ӳ��I( )ؔ�ՠ�r��ؔ�Ո����

����A.ijһ�ض�����

����B.һ���r�ڃ�

����C.ijһ��݃�

����D.ijһ�·݃�

����[��]A

���������}4���Д��}����I���~��ʽ�Y�aؓ��������Y�a�Ŀ�ǰ����~��С���еġ�( )

����[��]��

���������}5�����x�}�������҇��ĕ�Ӌ�ʄt���Y�aؓ�������õĸ�ʽ��( )��

����A.�β����ʽ

����B.�ಽ���ʽ

����C.�~��ʽ

����D.���ʽ

����[��]C

���������}6�����x�}�����Y�aؓ�����У��Y�a���������������Еr���������з������_����( )��

����A.��؛���o���Y�a��؛���Y�𡢽����Խ����Y�a

����B.�����Խ����Y�a����؛���o���Y�a��؛���Y��

����C.�o���Y�a��؛���Y�𡢽����Խ����Y�a����؛

����D.؛���Y�𡢽����Խ����Y�a����؛���o���Y�a

����[��]D

�������P���]��

����2011�㽭��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��