�������ࣺ2011�ؑc��Ӌ�ĘI�Y��Ӌ���A�����c���Y�R��

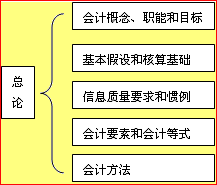

�������幝����Ӌ����

������Ӌ�����Ǻ���Ϳ��ƕ�Ӌ���l�]��Ӌ���ã����F��ӋĿ�˵��ֶΡ�����Ҫ�Ǹ�����Ӌ�����Ҫ����������Ҫ�����L�ڕ�Ӌ���팍�`���γɵġ�

�����V�x�ĕ�Ӌ����һ�������Ӌ���㷽������Ӌ������������Ӌ���ˡ���Ӌ���Ʒ������M�x�ĕ�Ӌ����ָ���Ǖ�Ӌ���㷽����

����һ����Ӌ����(�M�x)

������Ӌ���㷽�����ѽ��l���Ľ����I���M�оC�ϵء��B�m�ء�ϵ�y�ء�ȫ����M�д_�J��Ӌ����ӛ䛺͈�棬���a��Ч�ĕ�Ӌ��Ϣ��

����(ͨ�^�����B����)

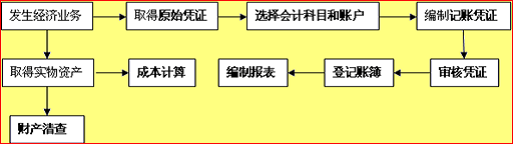

������Ӌ���㷽����Ҫ������(1)�O�Õ�Ӌ��Ŀ���~��;(2)��ʽӛ�~;(3)���ƺ͌��˕�Ӌ�{�C;(4)��ӛ�~��;(5)�ɱ�Ӌ��;(6)ؔ�a���;(7)���ƕ�Ӌ�����

���������}42�����x�}�����з����У����ڕ�Ӌ���㷽������( )��

����A.���ƺ͌��ˑ{�C

����B.��ӛ��Ӌ�~��

����C.���ƕ�Ӌ���

����D.����ؔ���A��

����E.�����y�����~�{����

���������_�𰸡�ABC

����������Ӌ����

������Ӌ������ָ������Ӌ�����ṩ�ĕ�Ӌ��Ϣ������һ���ķ�����������I�Ľ��I�^�̼��佛�I�ɹ��M�ж��ԺͶ����������Ǖ�Ӌ�A�y�͕�Ӌ���˵���Ҫ������

����������Ӌ����

������Ӌ������ָͨ�^��Ӌ����͕�Ӌ�����ṩ���Y�ϣ�ͨ�^�cԭ��Ŀ�˵ı��^�������ˡ��z����I�����a���I�^�̻I�ɹ��Ƿ�������Ϸ����ǷF���A��Ŀ�ˣ���a���Ĕ����cԭ���ԙz�y����ӆ�����^�̣�ʹ֮�����A����܉���\�С�

�����ġ���Ӌ�A�y

������Ӌ�A�y��ָͨ�^��Ӌ����͕�Ӌ�������ṩ�ĕ�Ӌ��Ϣ���Y���Ј��h�����T�����أ��\��һ�����A�y���g�ͷ���������Ӌ���wδ�����Pؔ�ՠ�r�ͽ��I��r��δ��څ��������Ӌ����Q���ṩ�ɹ��x����

������Ӌ�A�y������ǰ��Ӌ��ӳ����㣬���г�ǰ�ԡ�̽���Ժ��`���Ե����c��

�����������Y��

����1.�ܣ�����ͱO������������_�JӋ����ӛ䛺͈�棬�O���t�nj�����ȫ�^���M�С�����ͱO���Č������Y���\�ӻ�rֵ�\�ӣ����������h�����Y��Ͷ�롢�Y��ѭ�h�����D���Y���˳���

����2.Ŀ�ˣ��M����ʹ���ߵ�Ҫ��ӳ���������؟��������r��

����3.�������O����Ӌ���w�����m���I����Ӌ���ں�؛��Ӌ����

����4.������A����؟�l���ƺ��ո����F�ƣ��m�÷������^�e��

����5.�˴��|��Ҫ��̓ɂ��T����

����6.����Ҫ�غ͕�Ӌ��ʽ�������Ǻ��ʽ�ľ��w�\�ã��Y�Ϻ����¹�������á�

����7.��Ӌ��������Ҫ�Ǻ��㷽�������ա�

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)