�������ࣺ2011�ؑc��Ӌ�ĘI�Y��Ӌ���A�����c���Y�R��

�����ڶ������~����������Y��

����һ���~���ĸ���

�����~���Ǹ�����Ӌ��Ŀ�O�õġ�����һ����ʽ�ͽY�������Է��ӳ��ӋҪ�����p׃����r����Y�����d�w���O���~���Ǖ�Ӌ�������Ҫ����֮һ��

���������~���ķ��

��������Ԕ���̶Ⱥͽy�S�Pϵ��������~������������~���������~����ӳ�Ľ������ݷ֞��Y�a��~����ؓ����~���������ߙ�����~�����ɱ���~���͓p����~�����

������Ҫ�c���Y��

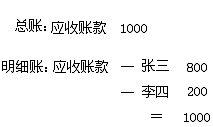

����1.������~���c������������~������ă�������ͬ�ģ�ֻ���ṩ�����Y�ϵ�Ԕ���̶Ȳ�ͬ��

����2.������~�Q��һ���~�����ڿ�����~�����_�O�����~���������~�����ڿ������������~��֮�g��

����3.������~��ֻ����؛������ʾ��

����4.�е���������~��������؛�����͌������ȃɷN��ʽ���㡣����ԭ���ϡ�

���������}9•���x�}��(2007��)������~����ָ����( )�O�õģ����ڌ���ӋҪ�ؾ��w�����M�п����������~����

����A.�������Ŀ

����B.��Ӌ����

����C.��Ӌ��Ŀ

����D.�����Ŀ

���������_�𰸡�D

���������}10•���x�}���~�����������ݷ�����ړp����~������( )��

����A.���a�ɱ�

����B.���I�I������

����C.ӯ��e

����D.���ö��M��

���������_�𰸡�BD

���������}11•�Д��}��(2008��)��Ӌ��Ŀ���ṩָ�˵�Ԕ�Գ̶Ȳ�ͬ�ɷ֞鿂���Ŀ���������Ŀ��( )

���������_�𰸡���

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)