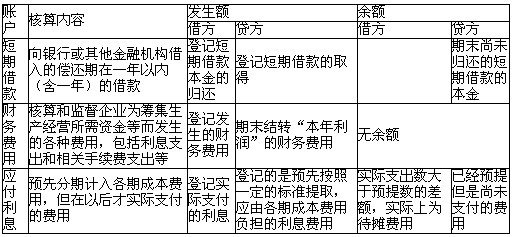

�������������Y����

����1.���ڽ��ĺ���

�������ڽ������I���y�л��������ڙC������ă�߀����һ���ԃ�(��һ��)�Ľ����ڽ��ĺ������ȡ�ý�֧�������Ϣ�͚w߀���������Ҫ���ݡ�

����(1)�O���~��

����(2)���ڽ����~��̎��

����������Ϣ���A���M�ø����m��(��ԇ�r������F�Ã����е�����һ��һ�㶼�������e��)

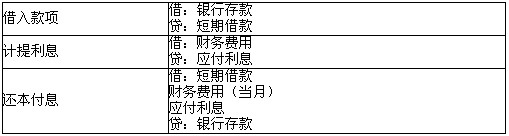

��������5.3��10��1�����y�н������ޞ�3���µĽ�� 600 000Ԫ�������y�С�

�����裺�y�д�����600 000

�����J�����ڽ�����������600 000

��������5.4��10��ĩ�A����ڽ����Ϣ 1 500Ԫ��

�����裺ؔ���M�á����� 1 500

�����J��������Ϣ������������1 500

����11��ĩ��̎����ͬ��

��������5.5����12��ĩ���y�д��H֧�����ڽ����Ϣ 4 500Ԫ��

�����裺ؔ���M�á�����1 500

����������Ϣ������3 000

�����J���y�����������4 500

��������5.6��12��ĩ���y�д��w߀���ڵĶ��ڽ��600 000Ԫ��

�����裺���ڽ���600 000

�����J���y���������600 000

��������������A��ķ�ʽ����ĩ֧����Ϣ�r����̎����

�����裺ؔ���M�á�����4 500

�������ڽ���600 000

�����J���y���������604 500

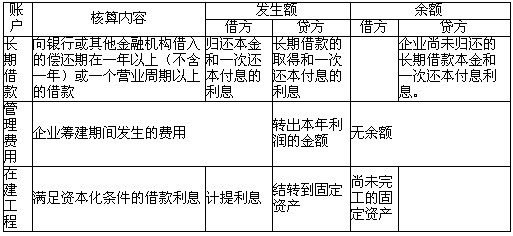

����2.�L�ڽ��ĺ���

�����L�ڽ������I���y�л��������ڙC������ă�߀������һ������(����һ��)��һ���I�I�������ϵĸ��N��

����(1)�O���~��

����(2)�L�ڽ����~��̎��

��������5.7��ij��1��1�����y�н���3���ڽ��1 000 000Ԫ��ԓ������ڹ̶��Y�a���ڽ����̡�

������˾���������y�У�һ����ʹ�y�д�����ӣ���ӛ�롰�y�д��~���Ľ跽����һ�����f����I���L�ڽ�����ӣ���ӛ�롰�L�ڽ��~�����J����ԓ�I�Ց����ƕ�Ӌ������£�

�����裺�y�д�����1 000 000

�����J���L�ڽ���������1 000 000

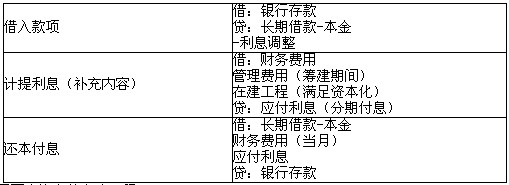

���������}3����}��A��I2009��11��30�Տ��y�н����Y��4 000�fԪ��������ޞ�3�꣬�����ʞ�8.4%���˽���ִθ�Ϣ����߀������Ӌ������Ҫ���ƽ����헺���ĩӋ����Ϣ�ķ�䛡�

���������_�𰸡�(1)������

�����裺�y�д���������4 000

�����J���L�ڽ������𡡡���4 000

����(2)2009��12��31��Ӌ����Ϣ

�����裺ؔ���M�á�����������28

�����J��������Ϣ������������������28(4 000��8.4%/12)

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)