�������ࣺ2011�ؑc��Ӌ�ĘI�Y��Ӌ���A�����c���Y�R��

�����ڶ�����ԭʼ�{�C

����һ��ԭʼ�{�C�ĸ���

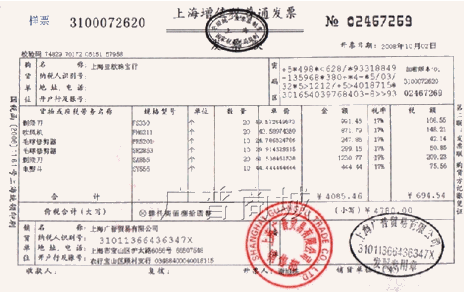

����ԭʼ�{�C�ַQ�Γ������ڽ����I�հl������ɕrȡ�û����Ƶģ�����ӛ䛻��C�������I�յİl���������r�����֑{����

������Ҫ�c���Y��

����1.�l���rֱ��ȡ�û����ơ�

����2.�M�Е�Ӌ����(�_�J��Ӌ����ӛ䛺͈��)����Ҫԭʼ������

����3.�����C�������I���ѽ���ɵ��ļ����C�������������Ӌ������������磺������ͬ������Ոُ�Ρ����a֪ͨ�Ρ��y�Ќ��~�εȡ�

���������}3•�Д��}��ԭʼ�{�C�Ǖ�Ӌ�����ԭʼ�Y�Ϻ���Ҫ�������ǵ�ӛ�����~ԭʼ������( )

���������_�𰸡���

���������}4•���x�}�}�����в�������ӛ�~��������( )��

����A.�l؛Ʊ ����B.��؛��

����C.���� ����D.������ͬ

���������_�𰸡�D

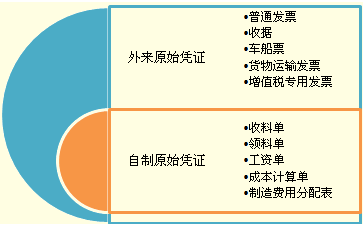

��������ԭʼ�{�C�ķN�

����1.���Ձ�Դ��ͬ���

�������ԭʼ�{�C��ָ�ڽ����I�հl������ɕr����������λ����ֱ��ȡ�õ�ԭʼ�{�C��

��������ԭʼ�{�C��ָ�ɱ���λ�Ȳ����k�I�յIJ��T���ˆT���ڈ��л����ij헽����I�Օr���Ƶġ��H������λ�Ȳ�ʹ�õ�ԭʼ�{�C��

���������}5•���x�}�����Ќ������ԭʼ�{�C����( )��

����A.ُ�I���ϵİlƱ���� B.����ס���Փ�

����C.�y�нY��{�C ������D.�깤�aƷ����

���������_�𰸡�ABC

���������}6•���x�}��ԭʼ�{�C����ȡ�õā�Դ��ͬ���ɷ֞�( )��

����A.���ԭʼ�{�C������ԭʼ�{�C

����B.��ʽӛ�~�{�C�͏�ʽӛ�~�{�C

����C.һ��ӛ�~�{�C����Ӌӛ�~�{�C

����D.�ա������D�~�{�C

���������_�𰸡�A

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)