�������ࣺ2011�ؑc��Ӌ�ĘI�Y��Ӌ���A�����c���Y�R��

�������幝���e�~��������

�����~��ӛ䛰l���e�`������Ϳ�ġ����a���β�������ˎˮ�������E���������³�����(�Д�)

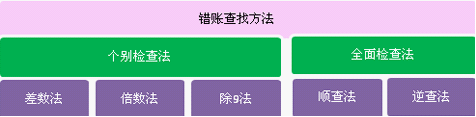

����һ���e�~���ҵķ���

����혲鷨�ǰ���ӛ�~������^��β���Ιz��ԭʼ�{�C��ӛ�~�{�C�����~�������~�Լ���Ӌ��Ŀ���~���ȡ�

������鷨���șz���Ŀ���~���Д��ֵ�Ӌ���Ƿ����_����Ιz����~��Ӌ���Ƿ����_���ٴκˌ����~���c��Ӌ�{�C�Ƿ���������z��ӛ�~�{�C��ԭʼ�{�C�Ƿ������

������Ҫ�c���Y��

����1.����m����©ӛ�IJ��e��

����2.��2���m���ڽ��J����ӛ����

����3.��9���m���ڔ����eλ�͔������

���������e�~�����ķ���

���������}7.1�����a܇�g���a�aƷ�I�ò���һ����Ͷ�����a��Ӌ25 000Ԫ���`�������a�ɱ�����Ŀ���ɡ������M�á���Ŀ�����ѵ�ӛ���~��

����ԭ̎����

�����裺�����M�á�������25 000

�����J��ԭ���ϡ���������25 000

���������_�𰸡��t�֛_�Nԭ�e�`̎��������ӛ���~

�����裺�����M�á�������25 000

�����J��ԭ���ϡ���������25 000

������ӛ�{��

�����裺���a�ɱ���������25 000

�����J��ԭ���ϡ���������25 000

���������}7.2��܇�gһ����ò���1000Ԫ���`ӛ��10 000Ԫ��

�����裺�����M�á�������10 000

�����J��ԭ���ϡ���������10 000

���������_�𰸡�

�����t�֛_�Nԭ�e�`̎��������ӛ���~

�����裺�����M�á�������10 000

�����J��ԭ���ϡ���������10 000

������ӛ�{��

�����裺�����M�á�������1 000

�����J��ԭ���ϡ���������1 000

���������~�`ӛ��800Ԫ��(�a���ӛ)

�����裺�����M�á���������200

�����J��ԭ���ϡ�����������200

���������}29•�����}��(2008��)�e�~�ĸ�����������Щ?�����m����ʲô�l��?

���������_�𰸡�

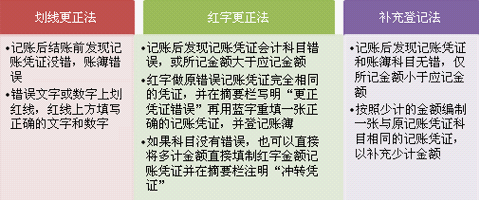

�����e�~�ĸ��������Є������������t�ָ��������a���������

���������������m�����ڽY�~ǰ������l�F�~��ӛ����e�`����ӛ�~�{�C���o�e�`��ֻ���^�~�r�����������~��ӛ��е����ֻ��ֵĹP�`��

�����t�ָ������m����ӛ�~�l�Fӛ�~�{�C�еđ��衢���J��Ӌ��Ŀ����~���e�`����ʹ�~��ӛ��e�`��

�����a��������m����ӛ�~�l�Fӛ�~�{�C���~������ӛ���~���ڑ�ӛ���~�������衢���J�ĕ�Ӌ��Ŀ���o�e�`��

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)