����(��)���Jӛ�~���µĕ�Ӌ���

����1���~���Č����Pϵ�͌����~��

�����������e�����Կ��������\�ý��Jӛ�~���M�к���r�������P�~��֮�g���������衢���J����Pϵ���~��֮�g���@�N��Pϵ�Q���~���Č����Pϵ�����ڌ����Pϵ���~���Q�錦���~�������磬�ìF��500Ԫُ�Iԭ���ϣ���Ҫ�ڡ�ԭ���ϡ��~���Ľ跽�͡��F���~�����J���M��ӛ䛡��@�ӡ�ԭ���ϡ��c���F���~���Ͱl���ˌ����Pϵ���ɂ��~��Ҳ�ͳ��ˌ����~���������~���Č����Pϵ����Ҫ��ͨ�^�~���Č����Pϵ�����˽⽛���I�յă��ݣ��z�錦�����I�յ�̎���Ƿ�����Ϸ���

����2����Ӌ���

�����ڽ��Jӛ�~���£���Ӌ�����ָ����ij헽����I�Ց��衢���J����Ŀ���Q�ͽ��~��ӛ䛡���Ӌ����к��η���c�ͺϷ�䛃ɷN��ֻ�漰�ɂ��~���ĕ�Ӌ��䛾��Ǻ��Ε�Ӌ��䛡��������e�ľŹP��Ӌ��䛶��Ǻ��Ε�Ӌ��䛡������ϵ����Ӻ�������Õ�Ӌ��䛱�ʾ�飺

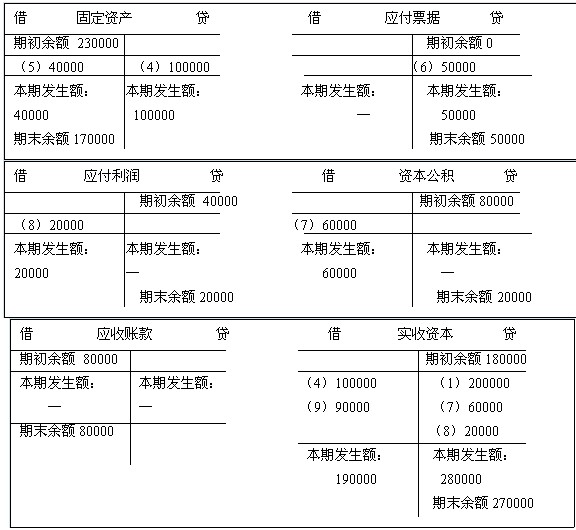

����(1)�裺�y�д��200000

�����J�������Y��200000

����(2)�裺ԭ����70000

�����J�������~��70000

����(3)�裺���ڽ��80000

�����J���y��80000

����(4)�裺�����Y��100000

�����J���̶��Y�a100000

����(5)�裺�̶��Y�a40000

�����J���y��40000

����(6)�裺�����~��50000

�����J������Ʊ��50000

����(7)�裺�Y�����e60000

�����J�������Y��60000

����(8)�裺��������20000

�����J�������Y��20000

����(9)�裺�����Y��9 0000

�����J�������~��90000

�������漰�ɂ������~���ĕ�Ӌ��䛾��ǏͺϷ�䛡��ڌ��H�����У������S����헽����I�պϲ����ƞ�ͺϕ�Ӌ��䛣�������һ헽����I�Օr�ɾ��Əͺϕ�Ӌ��䛡����ͺϷ���e�����£�

����[��]ij��˾ُ�Iԭ����һ�����rֵ98000Ԫ�������y�д��֧��48000Ԫ����������δ֧����

����ԓ험I���漰���Y�a��~���ġ�ԭ���ϡ��~�������y�д��~����ؓ����~���ġ������~��~�������Əͺϕ�Ӌ������£�

�����裺ԭ���� 98000

�����J���y��48000

���������~��50000

����3���^�~

������헽����I�վ��ƕ�Ӌ����Ժ���ӛ�����P�~�����@��ӛ�~���Eͨ���Q�顰�^�~�����^�~�Ժ�һ��Ҫ����ĩ�M�нY�~�����Y������~���ı��ڰl���~��Ӌ����ĩ���~���F�����Ź�˾2006��1�°l�����Ͻ����I�յĕ�Ӌ���ӛ�����и��~����

�������P���]��

�������P���]��

��������2012���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

��������2012���Ӌ�ĘI�Y��ԇ�r�g�R��

������Ӌ�ĘI�Y��ԇ�v�����}(2003��2011)