�����鿴�R����2012��Ӌ�ĘI�Y��Ӌ���A���o���v�x�R��

���������� �R��ӛ�~�{�C�~��̎������

����һ���R��ӛ�~�{�C�~��̎��������OӋҪ��

�����R��ӛ�~�{�C�~��̎������^�e�c�����~��̎���������Ҫ���c�ǣ����ڌ�ӛ�~�{�C����ƅR��ӛ�~�{�C��Ȼ������R��ӛ�~�{�C��ӛ������~��

�������ÅR��ӛ�~�{�C�~��̎������r�����~���O�á����N�~���ĸ�ʽ�Լ�ӛ�~�{�C�ķN�ʽ�������cӛ�~�{�C�~��̎��������ͬ���������O�R��ӛ�~�{�C���R���տ�{�C�ͅR���D�~�{�C���������ӛ������~�����������⣬������~���~퓸�ʽ������O�������~�����ڡ�

����������ӛ�~�{�C���侎�Ʒ���

�����R��ӛ�~�{�C�֞�R���տ�{�C���R������{�C�ͅR���D�~�{�C���N�����ʽ���8-1����8-2����8-3��ʾ�����Ǹ����տ�{�C������{�C���D�~�{�C���څR�����ƶ��ɣ��g���씵ҕ�I�������ٶ�����һ��5���10��R������һ�Σ�ÿ�¾���һ����

�����R���տ�{�C�������F����y�д���տ�{�C���քe�����F�𡱡����y�д��Ľ跽�O�ã��������J����Ŀ�M�КwR������ĩ���Y����R���տ�{�C�ĺ�Ӌ�����քeӛ��F���y�д�����~�Ľ跽�Լ���������~��������~���J����

�����R������{�C�������F����y�д���{�C���քe�����F�𡱡����y�д����J���O�ã��������跽��Ŀ�M�КwR������ĩ���Y����R������{�C�ĺ�Ӌ�����քeӛ��F���y�д�����~���J���Լ���������~��������~�Ľ跽��

���������ƕr�����F����y�д��֮�g������D�I�գ��t��������{�C�M�ЅR���������؏͡��猢�F������y�еĘI�գ�ֻ횸����F��{�C�R�����y�д���տ�{�C�Ͳ��مR����

�����R���D�~�{�C�������D�~�{�C�����P�~�����J���O�ã��������跽��Ŀ�M�КwR������ĩ���Y����R���D�~�{�C�ĺ�Ӌ�����քeӛ��ԓ�R���D�~�{�C���_�O�đ��J�~��������~���J�����Լ���������~��������~�Ľ跽��

��������څR���D�~�{�C�ľ��ƣ������D�~�{�C����һ�Jһ���һ�J��裬��t�����o�R���{�C�ľ��Ǝ������㡣

����������ӛ�~�{�C�~��̎������Ļ�������

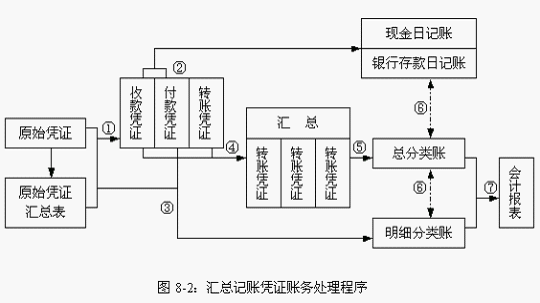

�����R��ӛ�~�{�C�~��̎������Ļ�����������(Ҋ�D8-2)��

������ ����ԭʼ�{�C��ԭʼ�{�C�R��������ӛ�~�{�C;

������ �����տ�{�C����{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~;

������ ����ԭʼ�{�C��ԭʼ�{�C�R������ӛ�~�{�C��ӛ���N��������~;

������ ����ӛ�~�{�C���ھ��Ƹ��N�R��ӛ�~�{�C;

������ ��ĩ���������ƵąR��ӛ�~�{�C��ӛ������~;

������ ��ĩ�����F����ӛ�~���y�д����ӛ�~�����~���Լ����N��������~�����~��Ӌ�����քe�c������~�����P�~�������~�ˌ����;

������ ��ĩ�������ˌ��o�`�Ŀ�����~����������~�����P�Y�ϣ����ƕ�Ӌ�����

�����ġ��R��ӛ�~�{�C�~��̎������ă�ȱ�c���m�÷���

�����@�N�~��̎���������Ҫ���c�ǣ���ͨ�^�R��ӛ�~�{�C�����P��Ŀ�Č����Pϵ���˽⽛���I�յā���ȥ�}�����ҿɴ��غ���������~�ĵ�ӛ����;�����څR���D�~�{�C�Ǹ���ÿһ�~�����J�������ǰ������I����͚wR���ģ��ʲ����ڕ�Ӌ�ֹ�����ˣ�һ���m����Ҏģ�^�����I���^�����I��

�������P���]��

��������2012���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

��������2012���Ӌ�ĘI�Y��ԇ�r�g�R��

������Ӌ�ĘI�Y��ԇ�v�����}(2003��2011)