�����鿴�R����2012��Ӌ(j��)�ĘI(y��)�Y��Ӌ(j��)���A(ch��)���o��(d��o)�v�x�R��

�������幝(ji��) ��ӛ���~�~��(w��)̎������

����һ����ӛ���~�~��(w��)̎��������O(sh��)Ӌ(j��)Ҫ��

��������ӛ���~�~��(w��)̎�������£�Ҫ������Ў�Ŀ������ӛ�������M(j��n)�е�ӛ��

����������ӛ���~�~��(w��)̎���������~���O(sh��)�á����N�~���ĸ�ʽ�Լ�ӛ�~�{�C�ķN�ʽ�������cӛ�~�{�C�~��(w��)̎��������ͬ������(y��ng)�_�O(sh��)��ӛ�������Դ��濂�����

����������ӛ���~�����Ʒ���

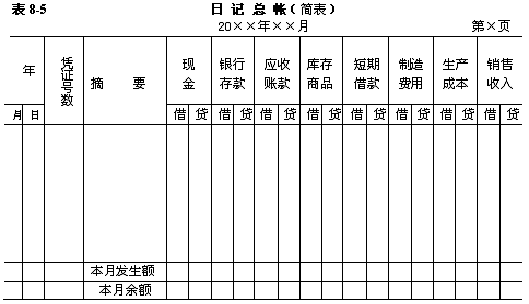

������ӛ���~�nj�ȫ����Ӌ(j��)��Ŀ������һ������ϣ�����(j��)ӛ���{�C�����l(f��)���Ľ�(j��ng)��(j��)�I(y��)��(w��)��P�M(j��n)�е�ӛ�������Ŀ�M(j��n)�ЅR�����քeӋ(j��)����衢�J���l(f��)���~����ĩ���~����������ӛ�~�����ǿ�����~�����ʽ���8-5��ʾ��

������ӛ���~�����Ʒ����ǣ�����(j��)�տ�{�C������{�C���D(zhu��n)�~�{�C���ա���P��ӛ��ӛ���~����ÿһ�P��(j��ng)��(j��)�I(y��)��(w��)�Ľ��J���l(f��)���~������(y��ng)�քe��ӛ��ͬһ�Ќ���(y��ng)��Ŀ�Ľ跽�ڻ��J���ڃ�(n��i)���½K���Y(ji��)�������Ŀ���ڽ��J���l(f��)���~�����~�����ˌ������

����������ӛ���~�~��(w��)̎������Ļ�����(n��i)��

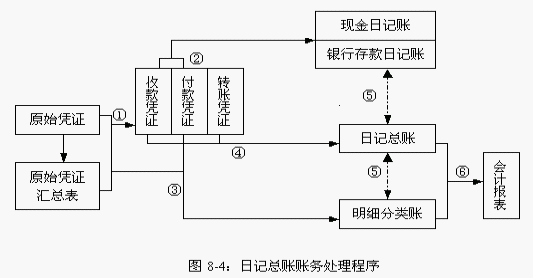

������ӛ���~�~��(w��)̎������Ļ�����(n��i)������(Ҋ�D8-4)��

������ ����(j��)ԭʼ�{�C��ԭʼ�{�C�R��������ӛ�~�{�C;

������ ����(j��)�տ�{�C����{�C��P��ӛ�F(xi��n)����ӛ�~���y�д����ӛ�~;

������ ����(j��)ԭʼ�{�C��ԭʼ�{�C�R������ӛ�~�{�C��ӛ���N����(x��)����~;

������ ����(j��)ӛ�~�{�C������P��ӛ��ӛ���~;

��������ĩ�����F(xi��n)����ӛ�~���y�д����ӛ�~�����~���Լ����N����(x��)����~�����~��Ӌ(j��)��(sh��)���քe�c��ӛ���~�����P(gu��n)�~�������~�ˌ����;

��������ĩ������(j��)�ˌ��o�`����ӛ���~������(x��)����~�����P(gu��n)�Y�ϣ����ƕ�Ӌ(j��)��(b��o)����

�����ġ���ӛ���~�~��(w��)̎������ă�(y��u)ȱ�c(di��n)���m�÷���

�����@�N�~��(w��)̎���������Ҫ��(y��u)�c(di��n)�ǣ��~��(w��)̎�������^���Σ���ӛ���~��ȫ�����~��Ŀ�ֽ��J���O(sh��)�ã���ֱ�Ӹ���(j��)ӛ�~�{�C������P�M(j��n)�е�ӛ�������˽���(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)�ā���ȥ�}�������ڕ�Ӌ(j��)�Y�ϵķ������\(y��n)�á����������Е�Ӌ(j��)��Ŀ��������һ���~��ϣ�������~���~��^�L��������ӛ�~�ķֹ��c��醡����������Ҫ�m����Ҏ(gu��)ģС����(j��ng)��(j��)�I(y��)��(w��)���Ρ�ʹ�Õ�Ӌ(j��)��Ŀ�������I(y��)��

�������P(gu��n)���]��

��������2012���Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r�g����ʽ�R��

��������2012���Ӌ(j��)�ĘI(y��)�Y��ԇ�r�g�R��

������Ӌ(j��)�ĘI(y��)�Y��ԇ�v�����}(2003��2011)