����(��)ԭʼ�{�C̎���Ļ���Ҫ��

����1.̎�������h��������ԭʼ�{�C��������

����2.��Ӌ�C������Ӌ�ˆT����ԭʼ�{�C�������Շ��ҽyһ�ĕ�Ӌ�ƶȵ�Ҏ���M�С�

����3.��Ӌ�C������Ӌ�ˆT�����挍�����Ϸ���ԭʼ�{�C�Й�������������λؓ؟�ˈ�棬Ո�����ԭ�������P�����˵�؟��;��ӛ�d���ʴ_��ԭʼ�{�C�����˻أ���Ҫ���k�ˆT���Շ��ҽyһ�ĕ�Ӌ�ƶȵ�Ҏ���M�и������a�䡣

�����e�`�ĸ�����

����(1)��헃��ݾ�����Ϳ��;

����(2)ӛ�d�������`���������_�ֆ�λ���_������������������ԭʼ�{�C���߆�λ�M�У����ڸ���̎���w���߆�λӡ��;

����(3)���~�e�`���ø�����ֻ����ԭ���߆�λ���_;

����(4)�_�߆�λ�������_�ߜʴ_�o�`��ԭʼ�{�C;���������`��ԭʼ�{�C��ؓ�и����������_�ߵķ����x�գ����þܽ^��

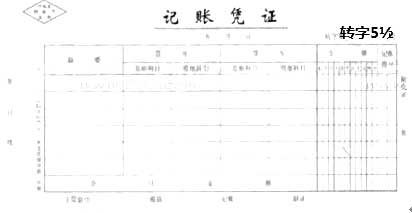

����(��)����ӛ�~�{�C�Ļ���Ҫ��

����1.ӛ�~�{�C���Ʊ����ԭʼ�{�C�����P�Y�Ϟ�����;

����2.����ӛ�~�{�C���������ı���ǽ��^���˟o�`��ԭʼ�{�C�����P�Y�ϡ�

����3.Ҫ���Rȫ����̖�B�m��

����ӛ�~�{�C��횾߂����л���Ҫ�أ�(1)���Ƒ{�C������;(2)�{�C�����Q�;�̖;(3)�����I��ժҪ;(4)��ӛ��Ӌ��Ŀ�������~;(5)ӛ�~��̖;(6)����ԭʼ�{�C�ď���;(7)�����ˆT�������ˆT��ӛ�~�ˆT�͕�Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�ĺ�����ӡ�¡�

����4.һ�P�����I�������ƃɏ�����ӛ�~�{�C�ģ������÷֔���̖����

����5.��ժҪ���ڌ������I�Ճ��ݵ��f����Ҫ���ֺ������ʴ_��

����6.��Ӌ��䛌����Pϵ�����~���_��

����7.��ӛ�~�{�C�����e�`��ӛ�~�{�C�⣬ӛ�~�{�C��횸���ԭʼ�{�C����ע��ԭʼ�{�C������

�������P���]��

��������2012���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

��������2012���Ӌ�ĘI�Y��ԇ�r�g�R��

����2012��Ӌ�ĘI�Y��Ӌ��㻯����Ԫ�yԇ�}5��

����2012���Ӌ�ĘI�Y��Ӌ���A����Ԫ�yԇ�}10��