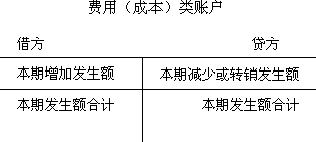

����(��)�M��(�ɱ�)��~���Y(ji��)��(g��u)

�����M������I(y��)����ȡ���������l(f��)���ģ���Ӌ�������r��������뿂�~�п۳���;�ɱ��nj����˵��M��;

�����M��(�ɱ�)��~���ĽY(ji��)��(g��u)�c�Y�a(ch��n)��~���ĽY(ji��)��(g��u)��ͬ���c������~���෴�����跽��ӛ�M��(�ɱ�)�������~���J����ӛ�M��(�ɱ�)�Ĝp���~����ĩ�D(zhu��n)�N��һ��o���~����������~���t��ĩ���~�ڽ跽��

�������Jӛ�~���¸���~���ĽY(ji��)��(g��u)�ԈD4-7�������£�

����(��)�~���Y(ji��)��(g��u)���Y(ji��)

����1.��ÿһ���~����f���ڳ����~ֻ�������~����һ�����跽���J������ӳ�Y�a(ch��n)��ؓ���������ߙ�(qu��n)����ڳ����~��

����2.�����ĩ���~�c�ڳ����~�ķ�����ͬ���f���~�������|(zh��)δ׃;�����ĩ���~�c�ڳ����~�����෴���t�f���~�������|(zh��)�Ѱl(f��)����׃�����磺����(y��ng)���~����Y�a(ch��n)��~�����ڳ����~һ���ڽ跽����ӳ�ڳ���δ�ջص��~������(y��ng)���~����ĩ���~���ڽ跽���t��ӳ��ĩ��δ�ջص��~��Ԟ��Y�a(ch��n)���|(zh��)���~��;�����ĩ���~���F(xi��n)���J�����f�����ڶ����ˣ����ղ��־��D(zhu��n)�����A(y��)���~�׃��ؓ�����|(zh��)���~���ˡ���Ƶ���r�ںܶ��~�������ڣ��硰��(y��ng)���~������A(y��)���~������A(y��)���~��ȷ�ӳ�����~����~���Լ�����̎��ؔ�a(ch��n)�p�桱���p�����~��������(y��ng)����(j��)������ĩ���~�ķ�����_�������|(zh��)��������~�ڽ跽�������Y�a(ch��n)��~��;��֮��������~���J��������ؓ����~����

����3.�������롢�M����~���������@��~���ı��ڰl(f��)���~����ĩ��Ҫ�Y(ji��)�D(zhu��n)���������������~�����Á�������I(y��)��ؔ��(w��)�ɹ�������һ��o�ڳ�����ĩ���~��

�����ġ����Jӛ�~����ӛ�~Ҏ(gu��)�t

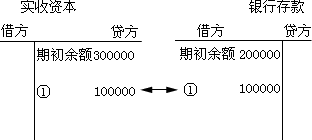

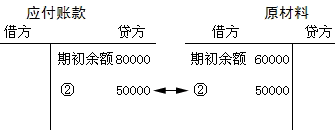

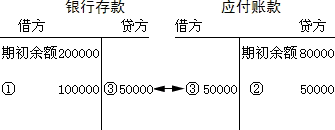

�������Jӛ�~����ӛ�~Ҏ(gu��)�t�飺�н�����J�����J����ȡ���������I(y��)�l(f��)����ÿһ�P��(j��ng)���I(y��)��(w��)����Ҫ�ڃɂ���ɂ������(li��n)ϵ���~�����M�е�ӛ�����ҽ跽���J���Ľ��~Ҫ��ȡ����w���f������ָ����ÿһ헽�(j��ng)���I(y��)��(w��)��헣������һ���~���е�ӛ�˽跽�����ͬ�r����һ����ׂ��~���е�ӛ�J��;���߷��^���f����һ���~���е�ӛ���J�����������һ����ׂ��~���е�ӛ�跽�����ҵ�ӛ�ڽ跽�ĺ�Ӌ��(sh��)�c�J���ĺ�Ӌ��(sh��)���~�����ȡ�

�����\�ý��Jӛ�~����ӛ�~Ҏ(gu��)�t��ӛ��(j��ng)���I(y��)��(w��)�r��һ�㰴���²��E�M�У�

�������ȣ�������(j��ng)���I(y��)��(w��)�����漰���~�����Q�����Д��~�������|(zh��);��Σ��Д��~�������漰���Y��(sh��)��������߀�ǜp��;�����(j��)�~���ĽY(ji��)��(g��u)�_��ӛ���~���ķ��������e���f�������Jӛ�~����ӛ�~Ҏ(gu��)�t��

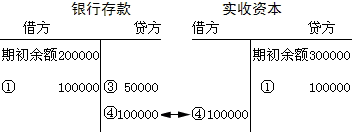

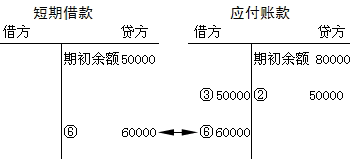

��������3�����A��˾2008��5�·ݰl(f��)�����½�(j��ng)���I(y��)��(w��)(��ֵ����)��

����1.5��5�մ��A��˾�@�ÄP�Ĺ�˾��Ͷ�Y100000Ԫ�������_���y�С�

����2.5��10�մ��A��˾��؛��λُ��ԭ����һ�������rֵ50000Ԫ��؛�Ƿ�������������졣

����3.5��20�մ��A��˾���y�д��֧����Ƿُԭ���Ͽ�50000Ԫ��

����4.����������p��ע���Y��100000Ԫ�����y�д����������֧����

����5.5��25�մ��A��˾֧���y�д��90000Ԫُ�����a(ch��n)���O(sh��)��һ�_��

����6.5��27����ǰُ؛��Ƿ�đ�(y��ng)���~��60000Ԫ���ڣ�����˾���o��֧�������y�н�����ڽ��60000Ԫ���ښw߀ǰǷ؛�

����7.��ӯ��e80000Ԫ�������߷���������

�������P(gu��n)���]��

�������P(gu��n)���]��

��������2012���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

��������2012���Ӌ�ĘI(y��)�Y��ԇ�r�g�R��

����2012��Ӌ�ĘI(y��)�Y��Ӌ��㻯����Ԫ�yԇ�}5��

����2012���Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)����Ԫ�yԇ�}10��