�����鿴�R����2012���ϕ�(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���o��(d��o)�v�x�R��

������һ��(ji��) ӛ�~�{�C�~��(w��)̎������

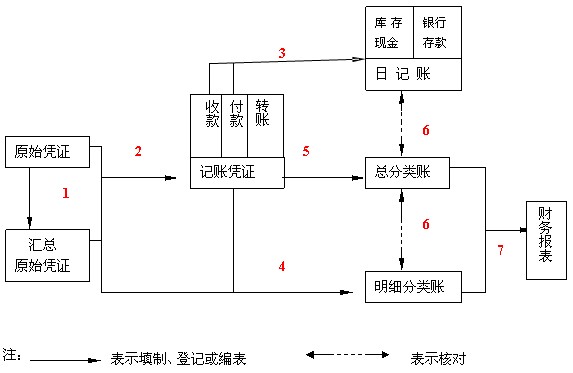

����һ��ӛ�~�{�C�~��(w��)̎�������һ�㲽�E

����1.����(j��)ԭʼ�{�C���ƅR��ԭʼ�{�C��

����2.����(j��)ԭʼ�{�C��R��ԭʼ�{�C�����տ�{�C������{�C���D(zhu��n)�~�{�C�������I(y��)�I(y��)��(w��)�^�٣�Ҳ�ɾ���ͨ��ӛ�~�{�C��

����3.����(j��)�տ�{�C������{�C��P��ӛ���F(xi��n)����ӛ�~���y�д����ӛ�~��

����4.����(j��)ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N����(x��)����~��

����5.ֱ�Ӹ���(j��)ӛ�~�{�C��P��ӛ������~��

����6.��ĩ�������F(xi��n)����ӛ�~���y�д����ӛ�~������(x��)����~�����~�c���P(gu��n)������~�����~�ˌ������

����7.��ĩ������(j��)������~������(x��)����~��ӛ䛣����ƕ�(hu��)Ӌ(j��)��(b��o)����

����ӛ�~�{�C�~��(w��)̎����һ�㲽�EҊ�D6-1��

�D6-1 ӛ�~�{�C�~��(w��)̎������

��������ӛ�~�{�C�~��(w��)̎����������c(di��n)����(y��u)ȱ�c(di��n)���m�÷���

����(һ)���c(di��n)

������ӛ�~�{�C�~��(w��)̎���������Ҫ���c(di��n)�ǣ����l(f��)���Ľ�(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)����Ҫ����(j��)ԭʼ�{�C��ԭʼ�{�C�R��������ӛ�~�{�C��Ȼ��ֱ�Ӹ���(j��)ӛ�~�{�C��P��ӛ������~��һ�N�~��(w��)̎�������@�N�~��(w��)̎�������Ǖ�(hu��)Ӌ(j��)��������������~��(w��)̎�����������N�~��(w��)̎����������������A(ch��)����(j��)��(j��ng)��(j��)��������Ҫ�l(f��)չ���ɵġ�

������ӛ�~�{�C�~��(w��)̎�������£�ӛ�~�{�C���Բ���ͨ��ӛ�~�{�C��Ҳ���Է��O(sh��)�տ�{�C������{�C���D(zhu��n)�~�{�C��

������ӛ�~�{�C�~��(w��)̎�������£���Ҫ�O(sh��)�õ��~����Ҫ�У����F(xi��n)����ӛ�~���y�д����ӛ�~��������~������(x��)����~��

�����F(xi��n)����ӛ�~���y�д����ӛ�~�Ϳ�����~һ�����������ʽ�~퓣�����(x��)����~�ɸ���(j��)��������Ҫ�O(sh��)�ã���������ʽ����(sh��)�����~ʽ�����ʽ�~퓡�

����(��)��(y��u)ȱ�c(di��n)

����ӛ�~�{�C�~��(w��)̎������ă�(y��u)�c(di��n)�ǣ��~��(w��)̎���������ˣ���������;������~�����^Ԕ��(x��)�ط�ӳ�������(xi��ng)�İl(f��)����r����ȱ�c(di��n)�ǣ���ӛ������~�Ĺ������^��

�������P(gu��n)���]��

����2012�ϰ�����ϕ�(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�r(sh��)�g

����2012�ϰ�����ϕ�(hu��)Ӌ(j��)�ĘI(y��)�Y���(zh��n)���C��ӡ���

����2012����ϕ�(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇȫ��ģ�Mԇ�}18��