�����鿴�R����2012���ϕ�Ӌ�ĘI�Y��Ӌ���A���o���v�x�R��

���������� ��Ŀ�R�����~��̎������

����һ����Ŀ�R�����ľ��Ʒ���

������Ŀ�R�����ľ��Ʒ����ǣ����ڌ�һ���r�ڃȵ�ȫ��ӛ�~�{�C������ͬ�ĕ�Ӌ��Ŀ�w��R����ÿһ�����~��Ŀ�Ľ跽�l���~��Ӌ�����J���l���~��Ӌ������ڿ�Ŀ�R���������P�ڃȣ����Է�ӳȫ�����~��Ŀ�Ľ跽���ڰl���~��Ӌ�����J�����ڰl���~��Ӌ����

�����ڌ��H�����У���Ŀ�R�������Ը�����Ҫ�OӋ�����ò�ͬ�ĸ�ʽ���������и�ʽ�Ŀ�Ŀ�R��������ֻ��ӳ�������~��Ŀ�Ľ跽���J�����ڰl���~������ӳ�������~��Ŀ�Č����Pϵ����Ŀ�R��������ÿ�

R��һ�Σ�Ҳ����ÿѮ����һ����

������Ŀ�R�����ȫ�����~��Ŀ�跽���ڰl���~��Ӌ��һ���cȫ�����~��Ŀ�J�����ڰl���~��Ӌ����ȡ�

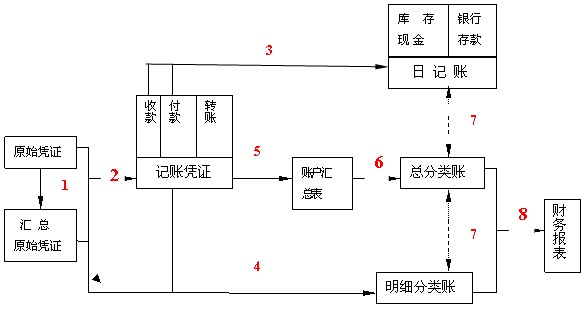

����������Ŀ�R�����~��̎�������һ�㲽�E

����1.����ԭʼ�{�C���ƅR��ԭʼ�{�C��

����2.����ԭʼ�{�C��R��ԭʼ�{�C����ӛ�~�{�C��

����3.�����տ�{�C����{�C��P��ӛ���F����ӛ�~���y�д����ӛ�~��

����4.����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~��

����5. �������Nӛ�~�{�C���ƿ�Ŀ�R������

����6.������Ŀ�R������ӛ������~��

����7.��ĩ�������F����ӛ�~���y�д����ӛ�~����������~�����~�c���P������~�����~�ˌ������

����8.��ĩ������������~����������~��ӛ䛣����ƕ�Ӌ�����

������Ŀ�R�����~��̎����һ�㲽�EҊ�D6-3��

�D6-3 ��Ŀ�R�����~��̎������

����������Ŀ�R�����~��̎����������c����ȱ�c���m�÷���

����(һ)���c

������Ŀ�R�����~��̎���������Ҫ���c�ǣ�����ӛ�~�{�C���ھ��ƿ�Ŀ�R�������ٸ�����Ŀ�R������ӛ������~�����ڿ�Ŀ�R�����Ǹ���ӛ�~�{�C�R�����ƶ��ɵģ���ˣ��@�N����Ҳ�Q�顰ӛ�~�{�C�R�����~��̎������

�����ڿ�Ŀ�R�����~��̎�������£�ӛ�~�{�C���Բ���ͨ��ӛ�~�{�C��Ҳ���Է��O�տ�{�C������{�C���D�~�{�C����ӛ�~�{�C���~�����O���cӛ�~�{�C�~��̎�����������ͬ��

����(��)��ȱ�c

������Ŀ�R�����~��̎������ă��c�ǣ��p�p�˵�ӛ������~�Ĺ�����;������ԇ��ƽ�������;�������������W��ȱ�c�ǣ���Ŀ�R�������ܷ�ӳ�~���Č����Pϵ�������ڲ錦�~Ŀ��

����(��)�m�÷���

������Ŀ�R�����~��̎������ͨ���m���ڽ����I���^��Ć�λ��

���������}24�����x�}���ڿ�Ŀ�R�����~��̎�������£�������~��ӛ�~������( )��

����A.ԭʼ�{�C B.ӛ�~�{�C C.��Ŀ�R���� D.�R��ӛ�~�{�C

�������𰸡�C

���������}25�����x�}����Ŀ�R�����~��̎�������m����( )��

����A.Ҏģ�^С���I���^�ٵĆ�λ B.���І�λ

����C.Ҏģ�^�I���^��Ć�λ D.���I��I

�������𰸡�C

���������}26�����x�}����Ŀ�R�����Ļ����ľ��Ʒ�����( )�M�Кw��څR����

����A.���ղ�ͬ��Ӌ��Ŀ B.������ͬ��Ӌ��Ŀ

����C.���ս跽��Ӌ��Ŀ D.�����J����Ӌ��Ŀ

�������𰸡�B

���������}27�����x�}����Ŀ�R��������M����������c��( )��

����A.�������Nӛ�~�{�Cֱ�ӵ�ӛ������~

����B.������Ŀ�R������ӛ������~

����C.�����R��ӛ�~�{�C��ӛ������~

����D.������Ŀ�R������ӛ��������~

�������𰸡�B

�������P���]��

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ԇ�r�g

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ʿ��C��ӡ���

����2012����ϕ�Ӌ�ĘI�Y��ԇȫ��ģ�Mԇ�}18��