�����鿴�R����2012���ϕ�Ӌ�ĘI�Y��ؔ����Ҏ���o���v�x�R��

���������������켯���ո��ƶ�(�����һ�~���ƶ�)

����һ�����켯���ո��ƶȵĸ���

�������켯���ո��ƶȣ���ָ�ԇ����һ�~���wϵ����A��������ؔ�����Y�{������һ�~���wϵ����������ֱ���U������ؔ��������֧��ͨ�^�����һ�~���wϵ�����ղ�֧ͬ����ͣ�����ؔ��ֱ��֧���c�ڙ�֧���ķ�����֧������Ʒ��ڄչ������ÿ��λ��һ헇�������ƶȡ�

�������켯���ո��ƶȣ��������켯��֧���ƶȺ��������U�����ƶȡ�

�������������һ�~���wϵ�������켯���ո��ƶȵĻ��A

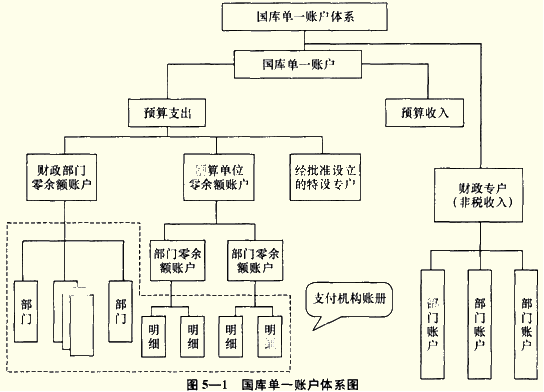

����(һ)�����һ�~���wϵ�ĸ���

���������һ�~���wϵ��ָ�ԇ����һ�~������ģ�ȫ�淴ӳؔ�����Y���ո���ӵĸ���~���Ŀ��Q��

����(��)�����һ�~���wϵ�Ę������������һ�~����ؔ�����T�����~�~�����A���λ�����~�~����ؔ�����������O�������A���λ���տ��Y���~����

����ؔ�����T�dz��к�������һ�~���wϵ���ܲ��T�������κΆ�λ���������O����׃�����N�����һ�~���wϵ�еĸ���y���~����

����(��)���~������

����1.�����һ�~������ؔ�����T�������y���_�O�ć������~��������ӛ䛡����㡢��ӳؔ���A���Y��ͼ{���A������������Ի���������֧�����Լ����¼�ؔ��֮�g���ո���ӣ��cؔ�����T�����~�~�����A���λ�����~�~�������O�������A���λ���տ��Y���~���M�����㡣

���������һ�~����ؔ�����A���Ӌ��ʹ�ã������I��λ��Ӌ�в��O��ԓ�~����

����2.ؔ�����T�����~�~������ؔ�����T�ڴ����y���_�O���~��������ӛ䛡�����ͷ�ӳ����ؔ��ֱ��֧����ʽ��ؔ�����Y���ӣ����c�����һ�~����ؔ�������M�����㡣

����ԓ�~��ÿ�հl����֧�����ڮ��ՠI�I�K��ǰ�c�����һ�~�����㣬���������~��

����ؔ�����T�����~�~���ڇ����Ӌ��ʹ�ã�������λ���I��λ��Ӌ�в��O��ԓ�~����

����3.�A���λ�����~�~������ؔ�����T�ڴ����y�О��A���λ�_�O���~��������ӛ䛡�����ͷ�ӳͬ���A���λ���ϼ��a������͌����ڙ�֧����ʽ��ؔ�����Y����(���У��ڙ�֧���Y�֞������~)���Լ�ͬ���A���λ���ճ��F��֧����ӣ��c�����һ�~����ؔ�������M�����㡣

����ԓ�~��ÿ�հl����֧�����ڮ��ՠI�I�K��ǰ�ɴ����y����ؔ�����T���ʵ��ÿ��~�ȃ��c�����һ�~���Y�㣬���������~��

�����A���λ�����~�~�������k���D�~����ȡ�F��ȽY��I��;������λ�����~�ܹ������M��ס�����e�������a�N���������`��Ҏ����λ�����~�����ϼ����܆�λ�������¼���λ�~���Y��

�����A���λ�����~�~���������I��λ��Ӌ��ʹ�á�

����4.ؔ����������ؔ�����T���̘I�y���_�O��ؔ������������ӛ䛡�����ͷ�ӳ�Ƕ��Y�������֧����ӣ��cؔ�����T�����~�~�����A���λ�����~�~���M�����㡣

����ؔ��������ؔ�����T�O����ʹ�á�

����5.���O�������轛�ϼ�������ؔ�����������������ڙ�ؔ�����T���ʲ����_�O�������Ԍ���~���������c�����һ�~���Y�㡣

�������O�����ڰ�Ҏ����Ո�O�������O�������A���λʹ�á�

����6.�A���λ���տ��Y���~������ؔ�����T�ڴ����y�О��A���λ�_�O�Č��ô���~���������A���λؔ�Ո��N�D�~��

����(��)ؔ�����Y���y���~�����O���c����

����һ�������A���λ�_�Oһ�������~�~�����Ǫ�������Ć�λ��������λؔ�ՙC��������ܲ��T���������_�O�����~�~����

��������ؔ����������U��ʽ�ͳ���

����ؔ���R�U����ֻ������ؔ���Y����������U���������ڈ��Ն�λ��֧����

����(һ)���U��ʽ

����1.ֱ���U�졪���Ɉ��Ն�λ�_��һ���U������U���˳�һ���U������y���M���U�

����2.���ЅR�U������һЩ�����λ���T�O�õ��U�ʽ�����Ն�λ�_Ʊ���U���ˌ�����U�o���Ն�λ�����Ն�λÿ�찴��ؔ�����TҪ���U����M�ЅR��������һ������R���U�����Ȼ����Ն�λ���R������U��������һͬ�������y���M���U�

����(��)���U����

����1.ֱ���U�����

����2.���ЅR�U������Ҫ�m������Ҫ�������գ�ͬ�r�����ڬF������_���U�������r��

�����ġ�ؔ��֧����֧����ʽ�ͳ���

����(һ)֧����ʽ

����1.ؔ��ֱ��֧�������A���λ���ղ��T�A����ÿ�Ӌ���_�����Y����;���ÿ��M�ȣ������֧���������֧����Ո���ɇ���֧�������_��֧���{�C��ͨ�^�����һ�~���wϵ�����Y��ֱ��֧������Ʒ���ڄչ������ÿ��λ��

����2.ؔ���ڙ�֧�������A���λ�������T�A����ÿ�Ӌ���_�����Y����;���ÿ��M�ȣ�����ؔ�����T���ڙ�����ʵ��ÿ��~�ȣ����A���λ�_��֧���{�C�������y�ЏĆ�λ�����~�~���Y��֧������Ʒ���ڄչ������ÿ��λ��

����(��)֧������

�������P���]��

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ԇ�r�g

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ʿ��C��ӡ���

����2012����ϕ�Ӌ�ĘI�Y��ԇȫ��ģ�Mԇ�}18��